Inkassovirksomhet

Tilsynet med inkassovirksomhet omfatter foretak med bevilling til å inndrive forfalte pengekrav for andre (fremmedinkasso) og foretak som kjøper opp forfalte pengekrav og selv driver inn disse (oppkjøps- og egeninkasso). Tilsynet med inkassoforetak omfatter kontroll av at foretakene følger god inkassoskikk og ikke benytter inkassometoder som utsetter noen for urimelig press, skade eller ulempe.

Fakta om inkassobransjen

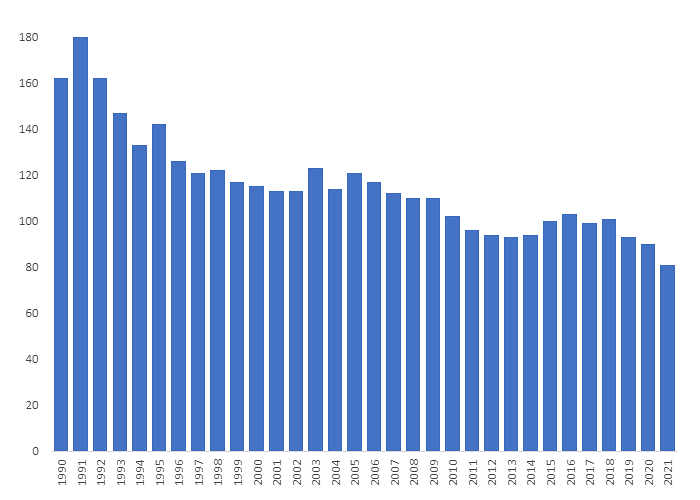

Antall foretak med bevilling til å drive inkassovirksomhet har de siste par årene vært stabilt, men ble vesentlig redusert i 2021. Ved utgangen av 2021 hadde 81 foretak fremmedinkassobevilling, mot 90 i 2020. I tillegg har fem oppkjøpsforetak bevilling til å drive inkassovirksomhet.

Utviklingstrekk

Mens innkasserte midler i første halvår 2020 utgjorde 21,5 milliarder kroner, økte dette med 7,9 prosent til 23,2 milliarder kroner i første halvår 2021. Per 30. juni 2021 var det nærmere 6,3 millioner inkassosaker til behandling, noe som var en oppgang på 3,0 prosent sammenlignet med utgangen av første halvår 2020. Inkassosaker til behandling representerte misligholdte forpliktelser på 115,1 milliarder kroner. Av dette utgjorde opprinnelig gjeldsbeløp (hovedstolen) 70,7 milliarder kroner.

Samlet gjeld til inndrivelse (i milliarder kroner)

Tall per 30. juni for det enkelte år

|

|

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|---|---|---|---|---|---|---|

|

Fordringsmasse til inndrivelse |

75,9 |

80,0 |

89,0 |

100,4 |

114,5 |

115,1 |

|

Opprinnelig gjeldsbeløp/ |

45,1 |

47,8 |

55,0 |

63,7 |

72,0 |

70,7 |

|

Antall inkassosaker til behandling |

4 639 000 |

4 948 000 |

5 352 000 |

5 782 000 |

6 101 000 |

6 281 000 |

|

Sum innkasserte midler |

14,6 |

16,0 |

17,8 |

19,6 |

21,5 |

23,2 |

Kilde: Finanstilsynet

Krav overfor husholdninger utgjør hovedvekten av sakene som inkassoforetakene inndriver. Per 30. juni 2021 var 88,7 prosent av inkassosakene og 88,5 prosent av samlet opprinnelig krav (hovedstol) krav overfor husholdningene.

Inkassosaker under utførelse

|

|

30.06.2021 |

|---|---|

|

Inkassosaker under utførelse hvor skyldner er husholdning |

5 568 629 |

|

Inkassosaker under utførelse hvor skyldner er foretak |

712 229 |

|

Hovedstol knyttet til inkassosaker under utførelse hvor skyldner er husholdning |

62,6 milliarder kroner |

|

Hovedstol knyttet til inkassosaker under utførelse hvor skyldner er foretak |

8,1 milliarder kroner |

Kilde: Finanstilsynet

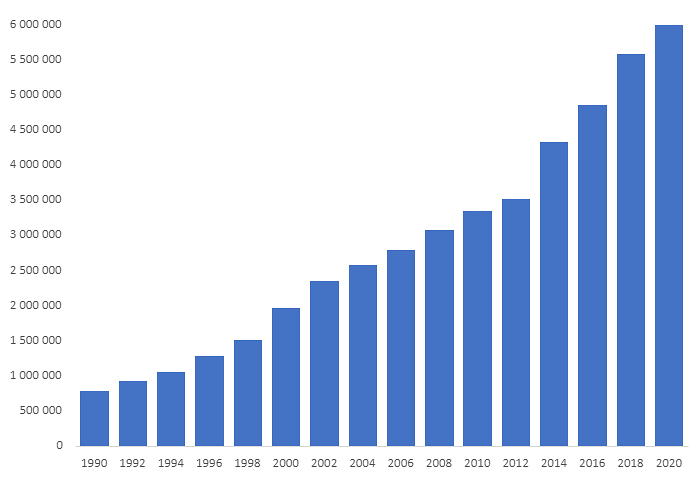

Utvikling i antall inkassosaker under utførelse 1990–2020

Kilde: Finanstilsynet

Figuren viser nærmere en dobling de siste tolv årene i antall inkassosaker som har vært til inndrivelse i fremmedinkassoforetak. Årsaken til denne økningen kan være sammensatt. Det har vært en generell økning i handel på kreditt og utlån i perioden. Men et særpreg i denne perioden er at det i økende grad gis kreditt på tjenester som tidligere ble betalt kontant. Dette gjelder i særlig grad de mindre kravene på under 500 kroner, som viser seg å medføre store volumer av inkassosaker. Eksempler på dette er tjenester innenfor helse og trening samt bompasseringer.

Flere kredittytere har over tid overlatt inndrivingen til fremmedinkassoforetak, og krav overlates til fremmedinkasso på et tidligere tidspunkt enn før. Disse forholdene innebærer i seg selv ikke noen generell økning i misligholdt gjeld, men de medfører at et høyere antall inkassosaker blir behandlet av inkassoforetak, noe som gjenspeiles i statistikken.

Et fåtall foretak dominerer inkassobransjen. De ti største inkassoforetakene har hatt en stor samlet andel av inkassomarkedet i lengre tid. Basert på tall fra foretakenes rapportering per 30. juni 2021 hadde de ti største foretakene 86 prosent av markedet målt i fordringsmasse til inndrivelse. De samme ti foretakene hadde 66 prosent av de totale årsverkene.

Blant annet på bakgrunn av pandemien så Justis- og beredskapsdepartementet i 2020 behov for å gjennomføre reduksjoner i gebyrene og salærene ved inndriving av krav. Endringene gjaldt for krav som forfalt etter 1. oktober 2020, og den største reduksjonen ble gjort for krav opp til 500 kroner. Med virkning fra 1. februar 2021 ble også skrivesalærene ved begjæring om utlegg, tvangssalg og tilbakelevering av løsøre mv. redusert, samt at det ble innført standardsatser for begjæring om tvangssalg av bolig mv., finansielle instrumenter og fordringer, utlevering av løsøre og fravikelse av fast eiendom. I tillegg ble skrivesalæret ved forliksklager halvert. Med virkning fra 1. januar 2022 ble også gebyrene til det offentlige for forliksklage og utleggsbegjæring redusert.

Reduksjonen har medført en generell nedgang i inntektene til inkassoforetakene, og det må antas at dette er en medvirkende årsak til at det i 2021 var betydelig flere oppkjøp og fusjoner i inkassobransjen enn tidligere.

Utviklingen i antall fremmedinkassoforetak i perioden 1990–2021

Kilde: Finanstilsynet

I en periode på et par år etter at inkassoforetakene ble gitt adgang til å benytte seg av elektronisk forsendelse for lovpålagte kravbrev, mottok Finanstilsynet et økt antall klager på dette. Klagene dreide seg om at skyldnere ikke mottok inkassobrev som inkassoforetakene hadde sendt elektronisk, blant annet via SMS med betalingslenke, e-faktura, avtalegiro, e-post, Digipost/e-Boks mv., og av den grunn pådro seg inkassokostnader. Årsaken til de mange klagene så ut til å være at mange skyldnere manglet oversikt over elektroniske løsninger de hadde samtykket til, eller oppgitt i forbindelse med kredittopptaket. Det var nesten ingen klager på dette i 2021. Dette kan tyde på at de fleste skyldnerne nå har tilpasset seg elektroniske inkassobrev. Bedre betalingsløsninger gjør det nok enklere for mange å betale det de skylder, og dermed oppnås raskere løsning av inkassosakene.

Forbruksgjeld

Den halvårlige rapporteringen fra alle inkassoforetakene omfatter blant annet opplysninger om forbruksgjeld til inndrivelse. Ved utgangen av første halvår 2021 var det 22 inkassoforetak som hadde forbruksgjeld til inndrivelse.

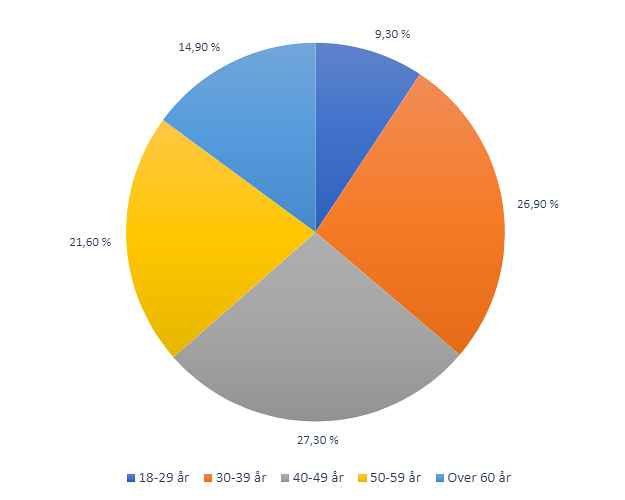

Det var 670 200 inkassosaker knyttet til forbruksgjeld ved utgangen av første halvår 2021. Sakene utgjorde 10,7 prosent av samlet antall saker til inndrivelse hos alle inkassoforetakene og 49,1 prosent av misligholdt hovedstol knyttet til inkassosaker under utførelse hvor skyldner er husholdning. Fordelingen av inkassosaker knyttet til forbruksgjeld viste at det er skyldnere i aldersgruppene

30–39 år og 40–49 år som hadde den høyeste andel saker ved utgangen av første halvår 2021, med henholdsvis 26,9 og 27,3 prosent.

Fordelingen av inkassosaker – forbruksgjeld

Kilde: Finanstilsynet

Tilsyn, overvåking og kontroll

Finanstilsynet kontrollerer om foretakene følger reglene i lov og forskrift for hvordan krav skal framsettes og om salær som avkreves skyldner, er korrekte. Kontroll av klientmiddelbehandlingen er sentralt i tilsynet, i tillegg til gjennomgang av foretakets risikostyrings- og internkontroll og etterlevelse av risikostyringsforskriften.

Finanstilsynet mottar regelmessig tips og henvendelser om mulige lovbrudd i bransjen, i hovedsak fra skyldnere, fordringshavere og Finansklagenemnda. I tillegg får Finanstilsynet opplysninger gjennom virksomhetenes rapportering. Sammen med erfaring fra tidligere tilsyn danner dette grunnlaget for en risikobasert utvelgelse av hvilke virksomheter som skal følges opp nærmere.

I 2021 ble det gjennomført tilsyn i ett av de største inkassoforetakene, med gjennomgang av hele virksomheten. Det ble i tillegg gjennomført to begrensede tilsyn på bakgrunn av signaler, og ytterligere fire signaler ble undersøkt uten at det var nødvendig med videre oppfølging. Ytterligere to tilsyn ble igangsatt høsten 2021, som ikke er avsluttet. Ingen tillatelser ble tilbakekalt i 2021, verken foretakstillatelser eller personlige tillatelser.

Høsten 2021 startet Finanstilsynet et tematilsyn for å undersøke og kartlegge inkassoforetakenes rutiner for telefonisk oppfølging av skyldnere. Bakgrunnen var at de siste årene har telefonkontakt med skyldner blitt automatisert ved at enkelte av de større inkassoforetakene benytter såkalte ringeroboter som ringer eller sender SMS. Dersom roboten oppnår kontakt, sluses mottakeren til en manuell samtale. Dette gir inkassoforetakene mulighet å gjøre langt flere kontaktforsøk enn tidligere, da det kun ble ringt manuelt. Inkassoforetakene må imidlertid påse at oppringingsvirksomheten ikke innebærer et urimelig påtrykk overfor den enkelte skyldner. Tidspunktet for telefonoppkalling og hvor mange ganger dette kan skje til hver enkelt skyldner, inngår i disse vurderingene.

Samtlige fremmedinkassoforetak ble bedt om å sende inn dokumentasjon av blant annet rutiner og opplæring for saksbehandlere som utfører muntlige samtaler med skyldnere, samt systeminnstillinger for eventuelle ringeroboter. 60 foretak (77 prosent) opplyste at inkassovirksomheten omfatter telefonisk oppfølging av skyldnere, hvorav nesten 30 prosent benytter robot til dette. En foreløpig vurdering viser at kvaliteten på foretakenes risikostyrings- og internkontroll i tilknytning til den telefoniske virksomheten er varierende i kvalitet og omfang. Tematilsynet vil etter planen ferdigstilles våren 2022 med en oppsummerende rapport.

Forvaltning

I 2021 ble det gitt 58 inkassobevillinger til enkeltpersoner og foretak. Betydelige ressurser går med til å behandle henvendelser fra publikum, både skriftlig og over telefon. Henvendelsene gjelder i vesentlig grad påstander om brudd på god inkassoskikk og inkassokravenes rettmessighet.

Regelverksutvikling

En arbeidsgruppe nedsatt av Justis- og beredskapsdepartementet foreslo i rapporten «Gjennomgåelse av nærmere angitte problemstillinger om inkassoloven» en ny inkassolov og en ny inkassoforskrift. Samtidig foreslo den et nytt gebyrsystem for utenrettslig inndriving. Forslaget ble blant annet begrunnet i økt effektivisering og automatisering, noe som har medført lavere kostnader for inkassoforetakene ved inndrivingen av kravene. Rapporten fra arbeidsgruppen ble sendt på høring i mars 2020, og det ble gitt en rekke høringssvar. Forslaget er til behandling i Justis- og beredskapsdepartementet, og en lovproposisjon vil etter planen bli lagt fram i første halvår 2022.

Rapporter fra andre tilsynsområder:

-

Banker og annen finansieringsvirksomhet

-

Forsikring og pensjon

-

Infrastruktur på verdipapirområdet

-

Markedsatferd i verdipapirmarkedet

-

Verdipapirforetak

-

Fond og kollektive investeringer

-

Prospektkontroll – omsettelige verdipapirer

-

Finansiell rapportering – noterte foretak

-

Revisjon

-

Regnskapsførervirksomhet

-

Eiendomsmegling

-

Internasjonalt samarbeid

-

Hvitvasking og terrorfinansiering

-

Digital finans og IT-risiko