Finansielt utsyn – juni 2026

Finansielt utsyn

Finansiell stabilitet og velfungerende finansmarkeder bidrar til en effektiv bruk av samfunnets ressurser, gode tjenester til forbrukere og andre aktører og tillit til det finansielle systemet. Det finansielle systemet bør kunne håndtere kraftige forstyrrelser og uventede hendelser og samtidig ivareta sine funksjoner, slik at et tilbakeslag i økonomien ikke forsterkes. Det krever solide og likvide finansforetak med god intern styring og kontroll.

Rapporten Finansielt utsyn oppsummerer Finanstilsynets analyser og vurderinger av stabiliteten i det norske finansielle systemet. Rapporten bygger på Finanstilsynets løpende tilsyn med foretak og markeder og er et viktig grunnlag for tilsynets arbeid. Rapporten publiseres to ganger i året, i juni og desember.

Utviklingen i finansforetak og finansmarkeder er nærmere omtalt i følgende rapporter og rapportserier fra Finanstilsynet:

- Boliglånsundersøkelsen

- Finansforetaks bruk av fleksibilitetskvotene i utlånsforskriften

- Rapport om alternative investeringsfond

- Resultatrapport for finansforetak

- Risiko- og sårbarhetsanalyse for IKT-sikkerhet i finanssektoren

- Soliditets- og likviditetsrapporter for finansforetak

- Forbrukernes situasjon i innskuddsmarkedet

Redaksjon avsluttet 10. juni 2026.

Figurdata oppdatert per 5. juni 2026 dersom ikke annet er oppgitt.

I korte trekk

|

Geopolitiske spenninger og krig gir økt risiko for finansiell ustabilitet |

|

Det digitale trusselnivået er høyt, og hendelser kan få systemiske konsekvenser |

|

Høy husholdningsgjeld og høye eiendomspriser er sentrale sårbarheter innenlands |

|

Innen eiendomsutvikling er risikoen fremdeles høy |

|

Norske banker og forsikringsforetak er lønnsomme, solide og konkurransedyktige |

|

Regelverket bør forenkles uten at motstandsevnen i det norske finansielle systemet svekkes |

Oppsummering

Krigsutbruddet i Midtøsten i slutten av februar, med påfølgende stenging av Hormuzstredet, har medført økt usikkerhet om vekstutsiktene internasjonalt. Prisene på blant annet olje, gass og kunstgjødsel har steget kraftig og gitt høyere inflasjon i de fleste land. Lange renter har steget, og det ventes uendrede eller økte styringsrenter framover. Flere sentralbanker og Det internasjonale pengefondet (IMF) har signalisert bekymring for at en langvarig energikrise kan føre til en periode med økt inflasjon og lavere vekst, såkalt stagflasjon, i verdensøkonomien.

Aksjer og kredittobligasjoner prises med lave risikopremier i mange markeder. Det er høye forventninger til framtidig inntjening i teknologiselskaper og selskaper som utvikler kunstig intelligens. IMF påpeker at investorer ser ut til å undervurdere risikoen for negative sjokk. Prisingen i enkelte markeder er på nivåer som historisk har vært forbundet med økt sannsynlighet for korreksjoner.

I flere land er offentlig gjeld på historisk høye nivåer og ventes å stige videre i årene framover, drevet av økte forsvarsutgifter og en aldrende befolkning. Svakere vekstutsikter og høyere rente på statsgjeld vil legge ytterligere press på offentlige finanser. Høy gjeld og store underskudd svekker landenes muligheter for å bruke finanspolitikken til å dempe tilbakeslag i økonomien. Usikkerhet om bærekraften i lands statsgjeld vil i seg selv kunne føre til fall i formuesverdier og økte risikopremier i internasjonale finansmarkeder.

Som omtalt i Finanstilsynets Risiko- og sårbarhetsanalyse 2026 er det digitale trusselbildet alvorlig. Den raske utviklingen i kunstig intelligens gir muligheter for økt effektivitet, men bidrar også til nye sårbarheter og trusler. Komplekse verdikjeder, høy grad av utkontraktering og leverandør-konsentrasjon medfører økt risiko for at cyberangrep eller operasjonelle hendelser kan få negative konsekvenser for kritiske funksjoner, foretak og det finansielle systemet. Den geopolitiske situasjonen med krig i Europa og Midtøsten forverrer trusselbildet.

I Norge tok aktiviteten i fastlandsøkonomien seg opp gjennom 2025 og i starten av 2026. Høyere energipriser og dyrere import, sammen med høy lønnsvekst og økte husleier, bidrar til å holde prisveksten oppe. Norges Bank har oppjustert sine inflasjonsanslag og hevet i mai styringsrenten til 4,25 prosent. I det norske finansielle systemet er de viktigste sårbarhetene fortsatt høy husholdningsgjeld og høye bolig- og næringseiendomspriser.

Gjeld som andel av disponibel inntekt har avtatt i norske husholdninger siden slutten av 2021. Gjeldsbelastningen er likevel på et høyt nivå både historisk og sammenlignet med andre land. Kredittveksten til husholdningene har tatt seg opp de siste par årene, men er fortsatt lavere enn inntektsveksten. Gjeldsbetjeningsproblemer i husholdningene kan gi store ringvirkninger for resten av økonomien. Hittil er det få tegn til alvorlige gjeldsbetjeningsproblemer for norske husholdninger samlet sett.

Prisveksten i bruktboligmarkedet i Norge har vært forholdsvis moderat de siste kvartalene. Både salg og igangsetting av nye boliger er på historisk lave nivåer, og boliginvesteringene er fremdeles lave. Vedvarende lav boligbygging kombinert med befolkningsvekst kan over tid føre til økende boligunderskudd, sterkere prisvekst i bruktboligmarkedet og økt lånebehov blant husholdninger. Om den økonomiske utviklingen skulle bli klart svakere enn ventet, eller rentenivået klart høyere, kan boligprisene falle markant, slik Finanstilsynets stresstest for 2026 viser.

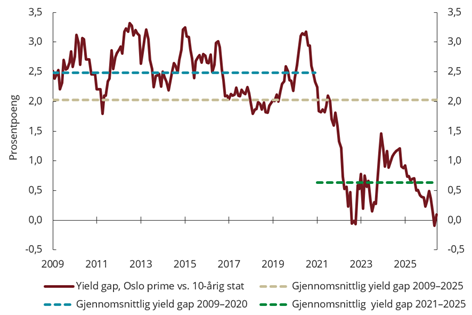

Økt rentenivå har ført til verdifall på næringseiendommer og redusert inntjening i mange nærings-eiendomsselskaper de siste årene. Mange av foretakene har høy gjeld og svak rentebetjeningsevne. Avkastningen på næringseiendom er fortsatt lav sammenlignet med renten på risikofrie plasseringer med lang løpetid. Om rentenivået holder seg oppe eller øker, risikopremien normaliseres og/eller leieprisene utvikler seg svakere enn forventet, kan eiendomsverdier falle og betjeningsevnen i selskapene svekkes ytterligere.

Innen eiendomsutvikling er risikoen fremdeles høy. Samlet gjeld i eiendomsutviklingsforetak som har gått konkurs, som andel av næringens samlede gjeld, økte mye i 2025. I tillegg til økte rentekostnader påvirkes foretak innen eiendomsutvikling av høyere bygge- og materialkostnader og av det lave salget av nye eiendommer. Veksten i bankenes utlån til eiendomsutviklingsforetak har sunket betydelig, og bankene vurderer at kredittrisikoen har tiltatt.

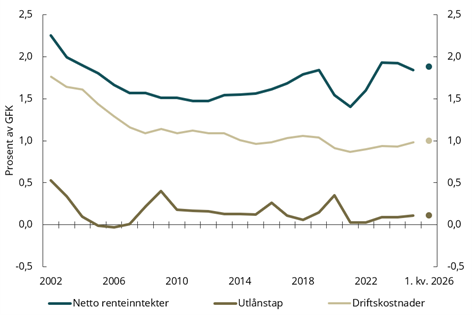

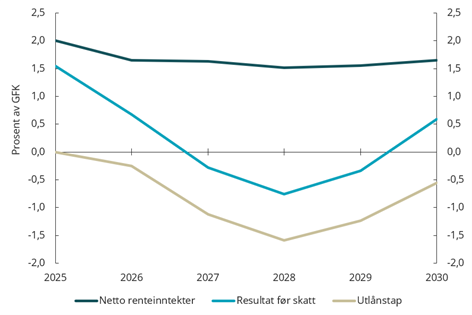

Norske banker har høy inntjening og god soliditet. Egenkapitalavkastningen er høyere enn gjennomsnittet for banker i EU. Det siste året har lønnsomheten og egenkapitalavkastningen avtatt som følge av lavere netto renteinntekter og høyere driftskostnader. Tap på utlån har økt svakt de siste årene, særlig på utlån til bedrifter, men nivået er fortsatt lavt. Kredittrisikoen på utlån til foretak med virksomhet knyttet til eiendomsutvikling, bygg og anlegg og fiskeri og oppdrett har økt.

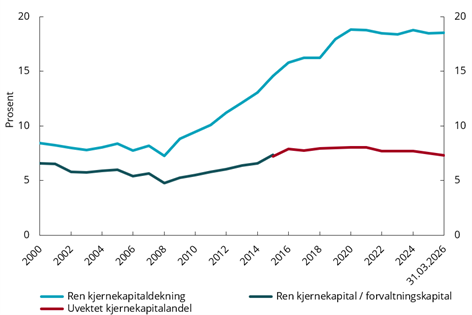

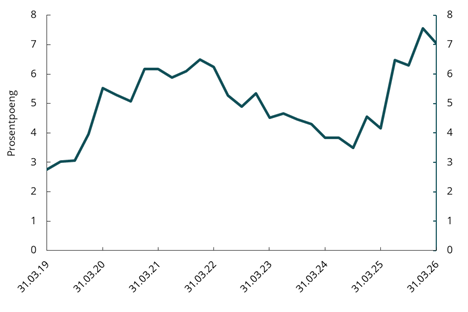

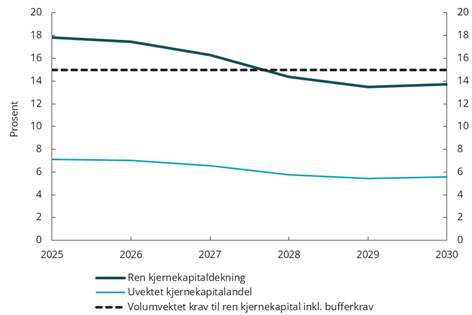

De siste årene har ren kjernekapitaldekning for bankene samlet vært stabil. Bankenes margin til kravet til ren kjernekapital har økt det siste året, i stor grad som følge av regelverksendringer knyttet til innføringen av siste del av finanskrisereformene (CRR3). Soliditeten målt ved uvektet kjernekapital-andel har sunket noe de siste årene og var ved utgangen av 2025 på det laveste nivået siden 2015.

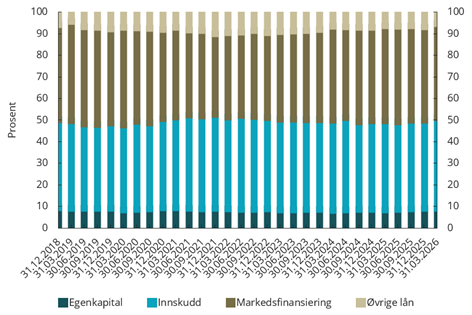

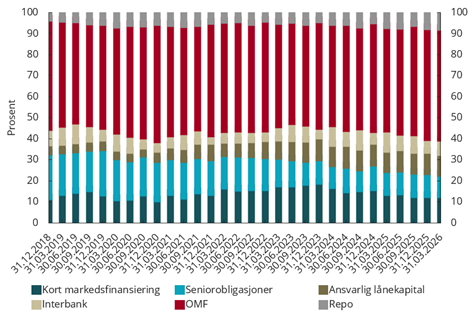

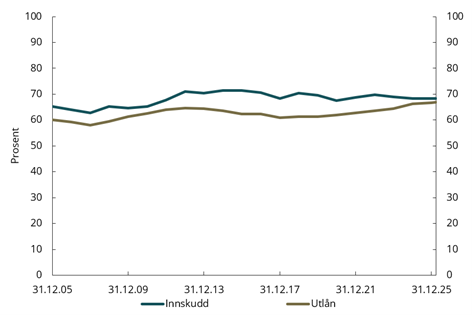

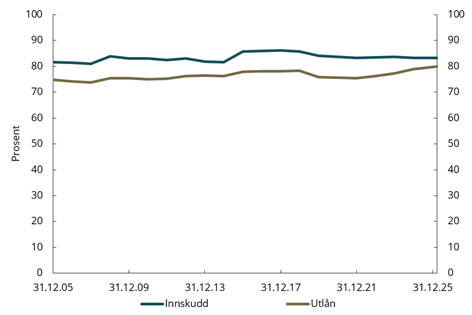

Bankene synes å ha god tilgang til både kortsiktig og langsiktig finansiering, til tross for økt geopolitisk usikkerhet. I perioder med stor uro i penge- og verdipapirmarkedene kan det være vanskelig for bankene å skaffe markedsfinansiering, selv til et rentenivå med betydelige likviditets- og kredittrisikopremier. Obligasjoner med fortrinnsrett utgjør en stor andel av norske bankers markedsfinansiering og likviditetsreserve. Bankenes likviditetsrisiko knyttes dermed til utviklingen i boligmarkedet, mens omfattende krysseierskap medfører systemrisiko.

Både i Norge og internasjonalt drøftes det om dagens regelverk på finansmarkedsområdet er for omfattende og komplekst og hemmer innovasjon og økonomisk utvikling. Finanstilsynet deltar i arbeidet med forenkling i regi av de europeiske tilsynsmyndighetene og følger opp egen praksis i dialog med bransjeorganisasjonene. I dette arbeidet legger Finanstilsynet vekt på forenklingstiltak som ikke svekker finansiell stabilitet.

Bankenes evne til å bære tap og yte nye lån til kredittverdige kunder i nedgangstider forutsetter at bankene har tilstrekkelig egenkapital. Finanstilsynets stresstest for 2026 viser at bankenes kapitaldekning kan bli vesentlig svekket ved et kraftig tilbakeslag drevet av eskalert geopolitisk uro og en mer fragmentert verdensøkonomi. I stresscenarioet øker inflasjonen og rentenivået betydelig, foretakenes lønnsomhet svekkes markant, og arbeidsledigheten øker. Aksjeprisene og prisene på boliger og næringseiendommer reduseres kraftig. For bankene medfører dette store tap, særlig på utlån til bedrifter. For flere av bankene faller ren kjernekapitaldekning under gjeldende krav.

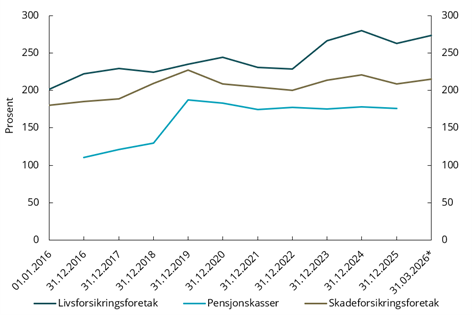

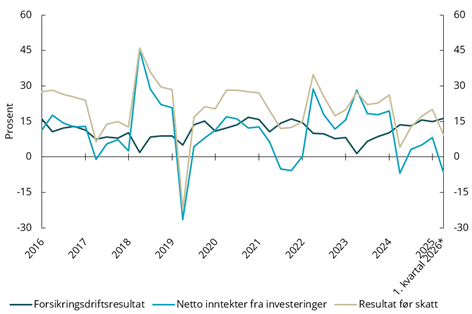

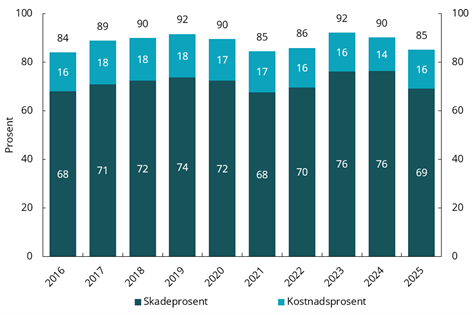

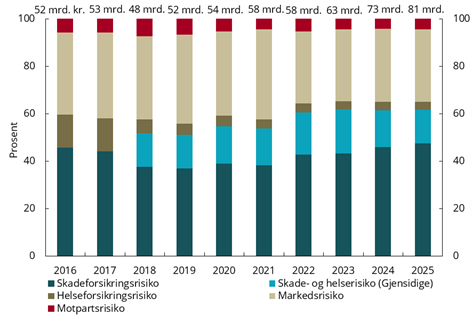

Forsikringsforetak og pensjonskasser har samlet sett tilfredsstillende soliditet. Gjennom investeringer i aksjer, obligasjoner og eiendom er forsikringsforetak og pensjonskasser utsatt for betydelig markedsrisiko, og markedsuro og fall i aksjepriser svekket avkastningen i starten av 2026. Livsforsikringsforetakene er i økende grad eksponert for aksjemarkedsutviklingen gjennom økt aksjeeksponering. Overgangen til innskuddsbaserte ordninger betyr at medlemmene i større grad kan velge aksjeeksponering og bærer avkastningsrisikoen selv. I skadeforsikringsforetakene har lønnsomheten i forsikringsvirksomheten bedret seg betydelig de siste par årene, hovedsakelig som følge av høy premievekst og lavere skadeprosent.

Med et uoversiktlig og endret risikobilde og vesentlige sårbarheter i både norsk og internasjonal økonomi er det viktig at motstandsevnen i det finansielle systemet opprettholdes og videreutvikles. Det stiller krav til god styring og kontroll i foretakene, med oppmerksomhet på nye risikoforhold. Arbeidet med beredskap bør styrkes, både i foretak under tilsyn og hos myndigheter. Regulatoriske krav bør innrettes slik at de bidrar til å opprettholde den reelle soliditeten innenfor rammen av det europeiske regelverket.

Økonomisk utvikling og risikobilde

Økt usikkerhet om vekstutsiktene

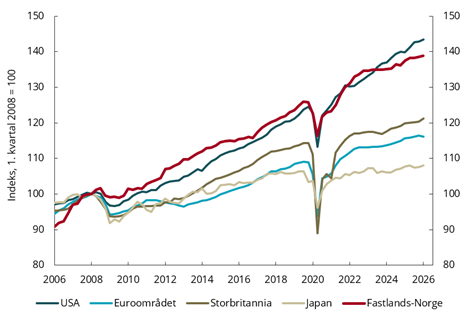

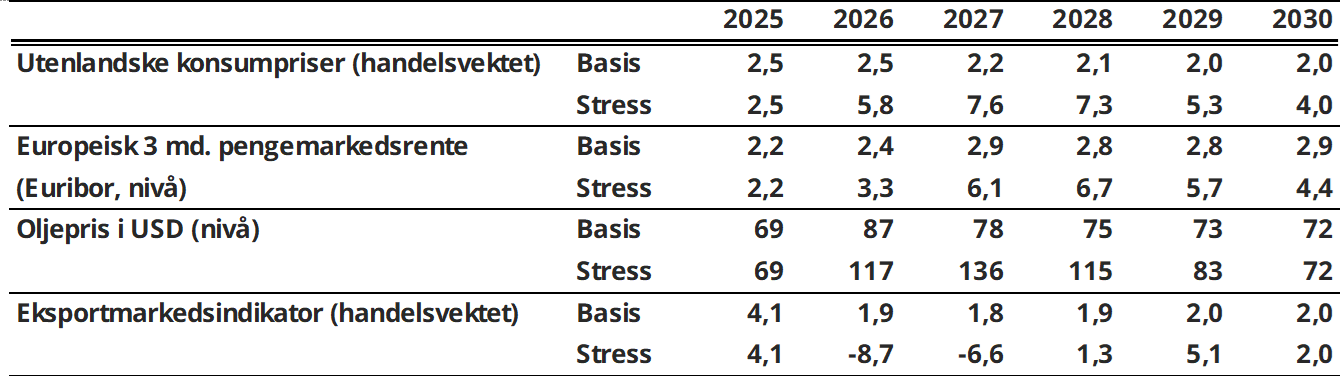

Den globale økonomiske veksten holdt seg samlet sett godt oppe gjennom 2025 og i første kvartal av 2026, se figur 1.1. Usikkerheten om vekstutsiktene har imidlertid økt betydelig etter USAs og Israels angrep på Iran i slutten av februar, med påfølgende stenging av Hormuzstredet. Det internasjonale pengefondet (IMF) la i sin aprilprognose til grunn at konflikten blir av begrenset varighet og omfang, og at forstyrrelsene gradvis avtar i løpet av 2026. Under disse forutsetningene anslår IMF en vekst i globalt BNP på 3,1 prosent i 2026 og 3,2 prosent i 2027, ned fra 3,4 prosent i 2025. IMF understreker samtidig at risikoen i hovedsak ligger på nedsiden, og estimerer et "alvorlig" scenario hvor veksten i globalt BNP faller til 2,0 prosent i 2026 og 2,2 prosent i 2027. Faktorer som kan bidra til å dempe veksten er en mer langvarig eller eskalerende konflikt i Midtøsten, ny oppblussing av handelsspenninger eller nedjusterte forventninger til produktivitetsgevinster fra kunstig intelligens. IMF trekker fram at svakere vekst i særlig grad vil ramme framvoksende økonomier og utviklingsland.

I Norge har aktiviteten i fastlandsøkonomien tatt seg opp siden midten av 2024. Arbeidsledigheten målt ved AKU har imidlertid økt noe, i stor grad som følge av økt tilbud av arbeidskraft. Statistisk sentralbyrå venter at BNP for Fastlands-Norge øker med 2 prosent i 2026, og at veksten vil ligge noe over den estimerte trendveksten på rundt 1,5 prosent de kommende tre årene. Veksten ventes i hovedsak å være drevet av innenlandske forhold, med klar realinntektsvekst for husholdningene og økt offentlig konsum og investeringer. Statistisk sentralbyrå understreker at det er betydelig usikkerhet om utviklingen framover som følge av krigen i Midtøsten samt fortsatt høy politisk og økonomisk usikkerhet internasjonalt.

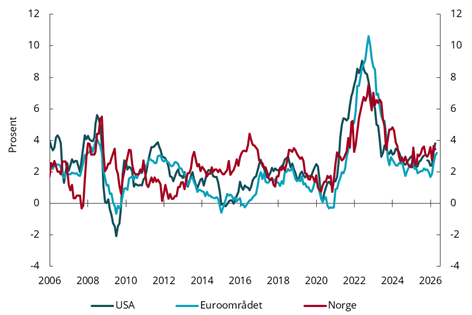

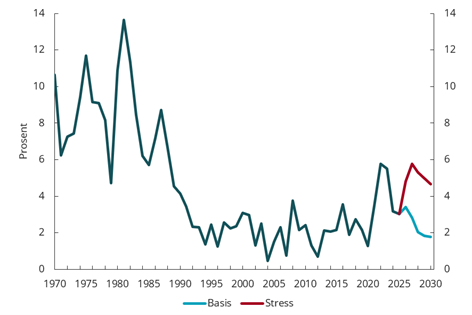

I mange land tok inflasjonen seg noe opp mot slutten av 2025 og videre inn i 2026, drevet blant annet av høyere energipriser, se figur 1.2. IMF anslår nå at den globale konsumprisveksten stiger til 4,4 prosent i 2026 før den avtar til 3,7 prosent i 2027. I Norge har den underliggende prisveksten (KPI-JAE) holdt seg rundt 3 prosent. Statistisk sentralbyrå anslo i mars en vekst i KPI-JAE på 3,1 prosent i 2026 og 2,5 prosent i 2027. Høyere energipriser og dyrere import, sammen med høy lønnsvekst og økte husleier, bidrar til å holde prisveksten oppe. Norges Bank har oppjustert sine inflasjonsanslag og venter at inflasjonen vil være tilbake nær målet i 2029.

|

Figur 1.1 Bruttonasjonalprodukt |

Figur 1.2 Inflasjon |

|---|---|

|

|

|

|

Siste observasjon første kvartal 2026. Kilde: LSEG Datastream |

Siste observasjon april 2026 for USA og Norge, mai 2026 for euroområdet. Kilde: LSEG Datastream |

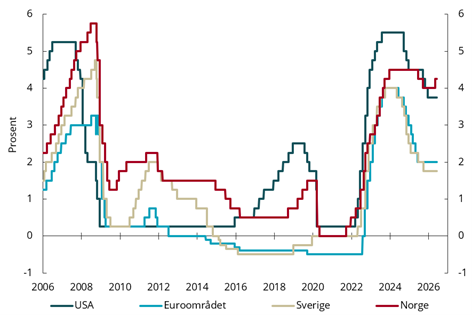

Sentralbanker i mange land senket styringsrentene gjennom høsten og vinteren 2025, men har siden holdt rentene uendret, se figur 1.3. Norges Bank hevet styringsrenten til 4,25 prosent i mai etter at den hadde ligget uendret på 4 prosent siden september 2025. Høyere priser på energi og råvarer som følge av krigen i Midtøsten har økt risikoen for ytterligere prisstigning, og flere sentralbanker har advart om at en langvarig energikrise kan føre til stagflasjon i verdensøkonomien.

|

Figur 1.3 Styringsrenter |

Figur 1.4 Oljepris, Brent Spot |

|---|---|

|

|

|

|

For USA vises øvre grense i målintervallet. For euroområdet vises innskuddsrenten, som er den laveste av de tre offisielle styringsrentene. Kilde: LSEG Datastream |

Kilde: LSEG Datastream |

Energikrise påvirker markedene

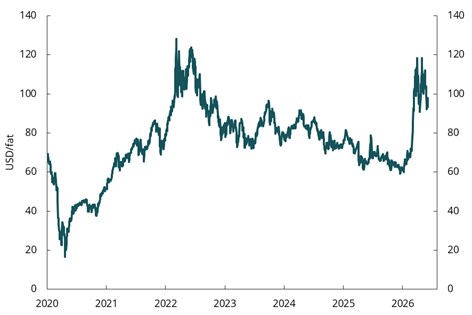

Krigsutbruddet i Midtøsten har gitt store utslag i energimarkedene, og oljeprisen har steget kraftig sammenlignet med nivåene før krigsutbruddet, se figur 1.4. Hormuzstredet har i stor grad vært stengt. Skipstrafikken gjennom stredet frakter normalt om lag 20 prosent av verdens olje- og LNG-leveranser. Det internasjonale energibyrået (IEA) har omtalt situasjonen som den største tilbudssideforstyrrelsen i oljemarkedets historie. De forente arabiske emirater (UAE) meddelte i slutten av april at landet trer ut av OPEC og OPEC+ etter å ha vært medlem siden 1967. UAE har ambisjoner om å øke produksjonskapasiteten fra dagens om lag 3,4 millioner fat per dag til 5 millioner fat per dag innen 2027. Beslutningen svekker oljekartellets evne til å koordinere produksjonen og kan på sikt bidra til økt oljetilbud og lavere oljepriser.

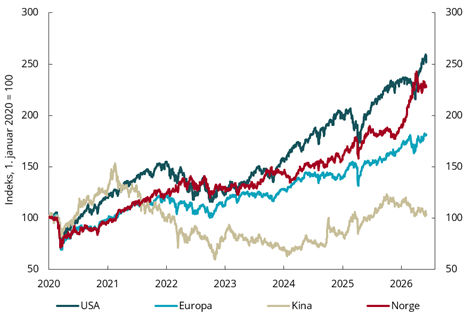

Markedsverdien av aksjer falt i de fleste land umiddelbart etter krigsutbruddet, men har siden hentet seg inn, se figur 1.5. Siden slutten av mars har flere av de store toneangivende aksjeindeksene steget friskt og satt nye toppnoteringer. Oppgangen drives blant annet av fortsatt sterk teknologioptimisme, særlig knyttet til kunstig intelligens, samt forventninger om at det går mot en løsning på krigen i Midtøsten. Hovedindeksen på Oslo Børs steg betydelig gjennom februar og mars som følge av en høy andel energiselskaper som tjente på høyere energipriser, og har siden hatt en flatere utvikling.

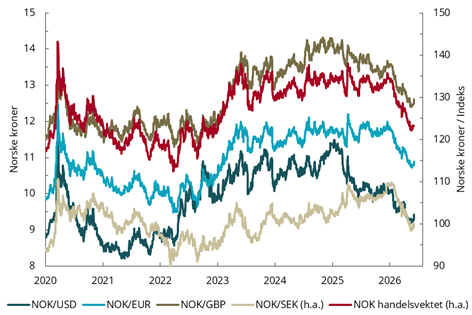

Den norske kronen har styrket seg betydelig hittil i 2026, se figur 1.6. Styrkingen må ses i sammenheng med høye olje- og gasspriser samt signaler fra Norges Bank om en strammere pengepolitikk. Statistisk sentralbyrå anslår at den importveide kronekursen mot 44 land vil styrke seg med om lag 4,4 prosent som årsgjennomsnitt i 2026 sammenlignet med 2025.

|

Figur 1.5 Aksjer, totalavkastning |

Figur 1.6 Norske kroner mot utvalgte andre valutaer |

|---|---|

|

|

|

|

MSCI-indekser. Kilde: LSEG Datastream |

Høyere verdier betyr svakere krone, mens lavere verdier betyr sterkere krone. Kilde: LSEG Datastream |

Økt risiko for finansiell ustabilitet internasjonalt

Risikoen for global finansiell ustabilitet er høy. Usikkerheten har tiltatt som følge av økt geopolitisk og handelspolitisk usikkerhet. Strukturelle sårbarheter som høye gjeldsnivåer i offentlig og privat sektor og høyt prisede finansielle aktiva gjør økonomier og finansiell sektor utsatt for økonomiske og geopolitiske sjokk.

Finansmarkedene sårbare for brå og store priskorreksjoner

Den høye usikkerheten har i begrenset grad påvirket finansmarkedene. Aksjer og kredittobligasjoner prises med lave risikopremier i mange markeder. IMF framhever i sin siste finansiell stabilitetsrapport at investorer ser ut til å undervurdere risikoen for negative sjokk. Prisingen i enkelte markeder er på nivåer som historisk har vært forbundet med økt sannsynlighet for korreksjoner. Endringer i inflasjonsforventninger, geopolitikk eller markedslikviditet kan etter IMFs vurdering utløse uordnede og brå prisfall. Slike hendelser vil påvirke norsk økonomi negativt.

|

Figur 1.7 Aksjer, pris/inntjening (PE) |

Figur 1.8 Aksjer, pris/bok (PB) |

|---|---|

|

|

|

|

Datastream-indekser. Kilde: LSEG Datastream |

Datastream-indekser. Kilde: LSEG Datastream |

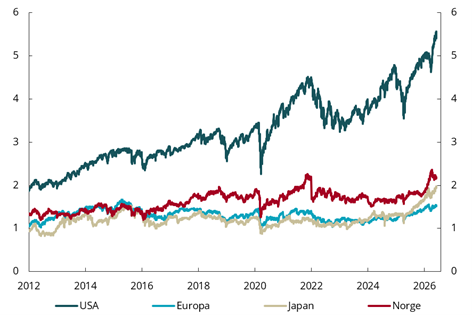

Forventninger om høy lønnsomhet innen kunstig intelligens forklarer mye av kursveksten i aksjemarkedene. Den sterke oppgangen i det amerikanske aksjemarkedet, se figur 1.7 og 1.81), kan knyttes til kursutviklingen for de sju største amerikanske teknologiselskapene. Disse selskapene utgjør 1/3 av den samlede verdien av den amerikanske S&P 500-indeksen. Konsentrasjonen i det amerikanske aksjemarkedet rundt et fåtall teknologiselskaper er nå betydelig høyere enn i forkant av dot-com-krisen i 2000. De store teknologiselskapene investerer store beløp i blant annet datasentre. Det er betydelig usikkerhet om investeringene vil generere avkastning som forsvarer den høye verdsettingen.

Risiko i statsgjeldsmarkedene

Samlet statsgjeld for alle verdens land økte til 94 prosent av samlet BNP i 2025 og anslås av IMF til å utgjøre over 100 prosent av globalt BNP i 2029. Økningen skyldes i hovedsak budsjettunderskudd i store økonomier, spesielt i USA og Kina, men også i flere europeiske land. Krigen i Midtøsten har ført til økte energi- og råvarepriser og svakere vekstutsikter for verdensøkonomien, som ytterligere har økt presset på offentlige finanser i mange land. Oppgangen i langsiktige renter har bidratt til at rentebetalingene på statsgjelden har økt fra 2 til 3 prosent av BNP i løpet av de fire siste årene.

Geopolitiske spenninger kan bidra til økt uro i statsgjeldsmarkedene. Høye gjeldsnivåer og store løpende refinansieringsbehov gjør markedene for statsobligasjoner følsomme for endringer i markedsaktørenes risikovilje. Dersom sentrale investorer velger å selge statsobligasjoner, kan likviditeten i markedene svekkes og rentene i statsgjeldsmarkedet øke betydelig. Kinesiske tilsynsmyndigheter oppfordret tidligere i år kinesiske finansinstitusjoner til å redusere beholdningene av amerikanske statsobligasjoner.

Nivået på statsgjelden begrenser landenes muligheter til å stimulere økonomien i nedgangstider og håndtere sjokk som energikriser, geopolitiske konflikter og naturkatastrofer. Det kan forsterke økonomiske nedgangstider og øke risikoen for finansielle kriser.

Økte renter og høy volatilitet kan skape utfordringer for banker og ikke-banker (NBFI2)) som har investert betydelige beløp i statsobligasjoner. Uro i markedene for statsobligasjoner kan spre seg og bidra til fallende priser og økte risikopremier på andre finansaktiva og næringseiendommer.

Ikke‑banker kan forsterke sjokk

Ikke-banker (NBFI-sektoren) omfatter blant annet verdipapirfond, hedgefond, aktører innen unotert kreditt og egenkapital samt forsikrings- og pensjonssektoren. Sektoren forvalter nå omtrent halvparten av verdens finansielle eiendeler, etter kraftig vekst det siste tiåret. En betydelig andel av kapitalallokeringen internasjonalt skjer dermed gjennom aktører som ikke er banker og som ikke er underlagt den samme reguleringen eller har de samme sikkerhetsnettene som banker. Veksten i NBFI-sektoren har bidratt til økt diversifisering for både investorer og låntakere, men har også bidratt til framvekst av nye sårbarheter.

NBFI-er er i dag sentrale aktører i markedene for statsobligasjoner, kredittobligasjoner, gjenkjøpsavtaler, derivater og valutaer. Foretak i NBFI-sektoren investerer også i eiendom og infrastruktur og yter kreditt. Deler av sektoren kjennetegnes av høy belåning, små likviditetsbuffere og høy eksponering mot risikable aktiva, som innebærer betydelig kreditt- og likviditetsrisiko. Ved økt markedsvolatilitet kan foretak med små likviditetsbuffere bli tvunget til å selge aktiva og dermed forsterke et prisfall. Utløsende faktorer kan være økte marginkrav knyttet til derivat- og gjenkjøpsavtaler eller store innløsninger fra investorer i investeringsfond. Det europeiske systemrisikorådet (ESRB) viser til et betydelig innløsningspress i perioder med renteoppgang og fallende eiendomspriser, særlig i eiendoms- og obligasjonsfond.

Banker og NBFI-er er tett sammenbundet og har gjerne eksponeringer mot de samme markedene og mot hverandre. De har fordringer og gjeld mot hverandre og kan også være forbundet gjennom felles eiere eller konserntilhørighet. Mange banker i USA og Europa har eksponeringer mot NBFI-er som overstiger bankenes kjernekapital, og mange banker har kortsiktig finansiering fra NBFI-er. Negativ utvikling i NBFI-sektoren kan svekke bankenes likviditet og soliditet.

IMF, BIS og ESRB har utarbeidet scenarioanalyser/stresstester for å belyse betydningen av sammenkoblingene mellom NBFI-er og banker. Disse viser at sårbarheter i NBFI-sektoren kan forsterke markedsuro, særlig gjennom tvangssalg av verdipapirer. IMF, ESRB og Den internasjonale oppgjørsbanken (BIS) mener at kombinasjonen av en voksende NBFI-sektor og den sterke gjensidige avhengigheten mellom banker og NBFI-er gjør det finansielle systemet mer utsatt for sjokk enn tidligere.

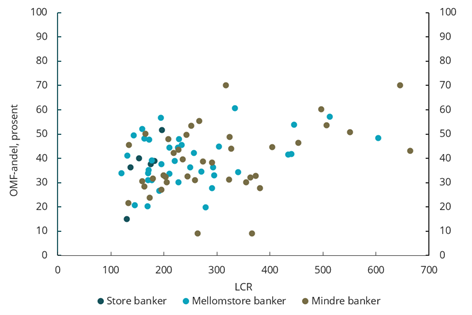

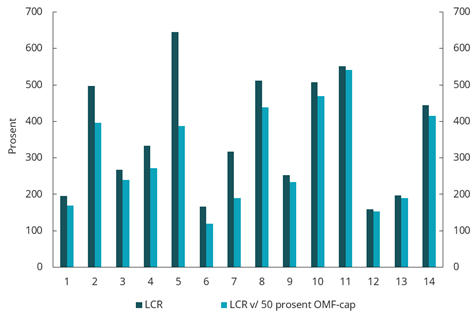

NBFI-er kan påvirke norske banker i stressperioder

Den norske NBFI-sektoren (utenom forsikringsforetak og pensjonskasser) er av begrenset størrelse og er underlagt reguleringer som reduserer likviditetsrisikoen og dermed risikoen for tvungne salg av verdipapirer. Sammenkoblingene mellom norske banker og fond i form av egenkapital eller gjeld er begrensede og består i hovedsak av fondenes beholdninger av bankobligasjoner. Se også egen omtale i boks om norske fond.

Utenlandske hedgefond og andre alternative fond eier en økende andel av obligasjoner med fortrinnsrett (OMF) utstedt i norske kroner. OMF er både en viktig finansieringskilde og en sentral del av bankenes likviditetsreserver. Bankenes markedsfinansiering er dermed i større grad enn tidligere eksponert for endringer i investoratferd og markedsforhold. Ved økt uro kan verdipapirfond og hedgefond redusere sine beholdninger raskt og samtidig, noe som kan føre til fall i OMF-priser og svekket markedslikviditet.3) kan bidra til prosykliske og selvforsterkende markedsdynamikk under stress og påvirke likviditets- og finansieringsrisikoen i banksystemet.

På den andre siden kan økt eierskap av OMF blant utenlandske hedgefond og andre alternative fond bidra til økt diversifisering av bankenes finansieringskilder og redusere krysseierskapet av OMF mellom norske banker.

|

Norske fond |

|

|---|---|

|

Ikke-banker eller NBFI-er (Non-Bank Financial Institutions) kan tilby tjenester som lån, investeringer, forsikring eller betalingstjenester. Finanstilsynet er tilsynsmyndigheten for forsikring, pensjonskasser, verdipapirforetak, forvaltningsselskaper for verdipapirfond og forvaltere av alternative investeringsfond. Verdipapirfond er omfattet av en streng produktregulering.

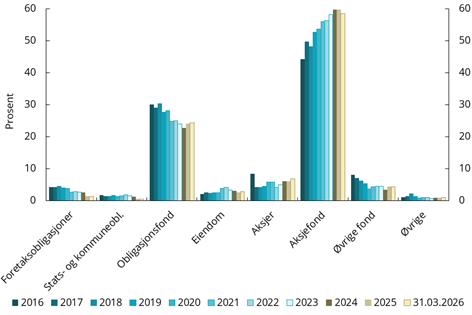

Forvaltningsselskaper for verdipapirfond og forvaltere av alternative investeringsfond (AIF) er store aktører i NBFI-segmentet. De senere årene har det vært en betydelig økning i fondenes forvaltningskapital. Ved utgangen av 2025 var samlet verdi av de norske fondene 2 790 milliarder kroner. På samme tidspunkt var bankenes samlede forvaltningskapital i underkant av 10 000 milliarder kroner. Forvaltningskapitalen i norske verdipapirfond (UCITS4) og nasjonale fond) utgjorde om lag 2 394 milliarder kroner ved utgangen av 2025. Fondene investerer i omsettelige verdipapirer og tilbyr i all hovedsak investorer daglig tegning og innløsning. De tre største forvaltningsselskapene har en markedsandel på 75 prosent av samlet forvaltningskapital.

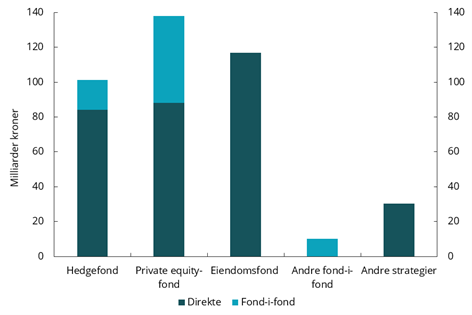

Egenkapitalen i alternative investeringsfond utgjorde 396 milliarder kroner ved utgangen av 2025. Investeringene var i hovedsak fordelt mellom private equity (35 prosent), eiendomsfond (29 prosent) og hedgefond (26 prosent), se figur 1.9. Dette inkluderer også fond-i-fond-investeringer rettet mot disse kategoriene. Det er normalt ikke mulig å innløse andeler i alternative investeringsfond i fondets levetid fordi underliggende investeringer i private equity og eiendomsfond er vanskelige å omsette. Investeringsstrategiene til hedgefond forutsetter stabilitet i forvaltningskapitalen. |

|

|

Figur 1.9 Egenkapitalen i alternative investeringsfond, 2025 |

|

|

|

|

Kilde: Finanstilsynet |

|

|

Med unntak av eiendomsfond finansierer norske alternative investeringsfond i liten grad investeringene ved å ta opp lån. Enkelte hedgefond inngår rente- og valutaderivatkontrakter som ledd i den løpende forvaltningen. Fond som investerer i næringseiendom, kjøper ofte én eller noen få eiendommer innenfor et begrenset geografisk område. Det er vanlig at egenkapitalen utgjør 25 til 50 prosent av finansieringen, mens den resterende delen normalt dekkes av obligasjonslån eller banklån. Norske belånte eiendomsfond har gjennomgående høyere gjeldsandel enn tilsvarende fond i andre europeiske land.

De fem største eiendomsfondene i Norge lånefinansierer ikke investeringer. Disse tilbyr kvartalsvis til årlig innløsning med krav om én til tolv måneders varsel. Forvalteren har ofte rett til å suspendere innløsningsretten dersom innløsning samlet sett ikke anses å være i investorenes beste interesse. Brudd på låneavtaler kan i ytterste konsekvens framtvinge salg av fondets aktiva. Slike salg kan forsterke prisnedgangen i et allerede fallende marked og påvirke banker og andre aktører eksponert i de samme markedene negativt.

Fond med investeringer delvis finansiert av banklån eller obligasjonslån er særlig eksponert for verdifall på eiendelene. For lukkede eiendomsfond knytter risikoen seg hovedsakelig til om leieinntektene er store nok til å dekke renter og avdrag på lånene. I tillegg er det risiko for å ikke oppfylle långivernes krav til sikkerhet. Långiver krever at verdiene må verifiseres jevnlig. Ved fornyelser av lån kan kravene til egenkapital øke. For høyrentefond kan store innløsninger medføre økte rentepåslag på obligasjonsfinansieringen.

Fondsforvaltere er pålagt å ha effektive systemer for styring av likviditetsrisiko, slik at fondenes likviditetsprofil er tilpasset forpliktelser og strategi. Risikostyringen gjennomføres ved overvåking, stresstesting og relevante tiltak etter verdipapirfondloven og AIF-loven med forskrifter. Sammenkoblingene mellom bankene og fondene gjennom egenkapital eller gjeld er begrensede og består i hovedsak av fondenes beholdninger av bankobligasjoner. Norske fond kan forsterke uroen i finansmarkedene under stress, men utgjør samlet sett en begrenset risiko for finansiell stabilitet. |

Høyt digitalt trusselnivå

Det digitale trusselnivået mot finansiell sektor vurderes som høyt, og effektene av ondsinnede cyberangrep kan ha systemisk effekt og påvirke finansiell stabilitet. Sentrale miljøer innen sikkerhet og beredskap peker på en fortsatt betydelig trussel fra både organiserte kriminelle og statlige aktører, se nærmere omtale i Finanstilsynets Risiko- og sårbarhetsanalyse. Den geopolitiske situasjonen og krig i Europa og Midtøsten forsterker trusselbildet.

Løsninger som benytter kunstig intelligens, kan benyttes både i ondsinnede angrep og i foretakenes forsvar mot digitale trusler. De komplekse verdikjedene i finansnæringen, med høy grad av utkontraktering og leverandørkonsentrasjon, øker risikoen for at hendelser kan få konsekvenser på tvers av foretak. Den europeiske sentralbanken påpeker i sin siste rapport om finansiell stabilitet at sannsynligheten for alvorlige cyberhendelser har økt, blant annet drevet av bruken av avansert kunstig intelligens.

Beredskapen i norsk finansnæring vurderes samlet sett som god, og det er stor oppmerksomhet om temaet både i næringen og blant norske myndigheter. Samtidig er det behov for en kontinuerlig utvikling for å møte stadige endringer i et komplekst trusselbilde. Innføringen av forordningen om digital operasjonell motstandsdyktighet i finanssektoren (DORA-regelverket) har medført økte krav og bedre struktur i arbeidet med å øke den digitale motstandsdyktigheten, både i foretakene og hos deres leverandører. Erfaringer fra faktiske hendelser og øvelser understreker også betydningen av god samhandling mellom foretak, leverandører og myndigheter for å begrense konsekvenser og sikre rask gjenoppretting etter alvorlige IKT-hendelser.

Avanserte KI-modeller ("Frontier AI Models (FAIM)")

Den siste tiden har det kommet modeller som blant annet muliggjør raskere og mer automatisert identifisering og utnyttelse av tekniske sårbarheter. De to mest kjente løsningene er Claude Mythos og GPT 5.5-Cyber fra de amerikanske selskapene Anthropic og Open AI, men det er rimelig å anta at det finnes eller utvikles flere tilsvarende løsninger. Basert på den raske utviklingen så langt er det også grunn til å anta at stadig kraftigere løsninger vil bli utviklet.

Detaljert informasjonen om slike avanserte KI-modeller er foreløpig begrenset, men det pekes særlig på at de er i stand til å autonomt identifisere og utnytte langt flere kritiske sårbarheter i eksisterende og nye IKT-systemer, og på betydelig kortere tid enn tidligere. Norsk sikkerhetsmyndighet (NSM) viser til at bruken av store språkmodeller for automatisk å identifisere og utnytte nulldagssårbarheter allerede er, eller er i ferd med å bli, en del av det daglige risikobildet og understreker at norske virksomheter må være proaktive i sitt arbeid med å redusere risikoen for cyberoperasjoner. 5) Ifølge AI Security Institute (AISI) er modeller som Mythos også i stand til å gjennomføre autonome cyberangrep mot små og dårlig forsvarte systemer med eksisterende sårbarheter. Slike modeller kan også benyttes til å avdekke underliggende sikkerhetshull gjennom analyse av leverandørenes sikkerhetsoppdateringer ("reverse engineering"), som igjen kan muliggjøre digitale angrep i tidsvinduet fra oppdateringer er tilgjengeliggjort til de er implementert i foretakets løsninger. Denne trusselen vil utfordre foretakenes etablerte sikkerhets- og sårbarhetsstyringsmodeller.

Framveksten av avanserte KI-modeller fra et fåtall leverandører utenfor Europa medfører både konsentrasjonsrisiko og avhengigheter for foretak i finansnæringen. Geopolitiske spenninger forsterker denne risikoen. Finansnæringen er også avhengig av andre kritiske infrastrukturer, som kraftforsyning og elektronisk kommunikasjon. Gode forsvarsverk og motstandsdyktighet i disse sektorene er også viktig for å redusere risikoen for alvorlige forstyrrelser i finansielle tjenester.

Tema: Internasjonal regelverksutvikling

Det er en utbredt oppfatning i EU at et omfattende og komplekst regelverk kan hemme innovasjon og økonomisk vekst. I januar 2025 lanserte EU-kommisjonen «konkurransekompasset», en strategi for å styrke Europas globale konkurranseevne, basert på anbefalingene fra rapportene der arbeidet ble ledet av hhv. Enrico Letta og Mario Draghi.6)

Rapportene omtaler konkurranseevnen i EUs banksektor og peker blant annet på forhold som fragmentering, begrenset skala og lav grad av grensekryssende integrasjon. Disse forholdene knyttes til bankenes rolle i finansiering av investeringer, innovasjon og økonomisk aktivitet. «Konkurransekompasset» bygger videre på denne analysen og beskriver en retning for å redusere slike barrierer og utnytte potensialet i det indre markedet.

I sin melding om spare- og investeringsunionen (SIU) legger Kommisjonen til grunn at en mer integrert og konkurransedyktig banksektor er en viktig forutsetning for en velfungerende europeisk økonomi. Kommisjonen varslet samtidig at den ville utarbeide en rapport om banksektorens konkurranseevne. Som ledd i forberedelsene til dette arbeidet gjennomførte Kommisjonen en høring med frist i april 2026. Kommisjonen har senere opplyst at rapporten forventes publisert sommeren 2026, og at et regelverksforslag på området er planlagt fremmet i første halvdel av 2027.

Høring om bankenes konkurranseevne

Høringen omfattet sentrale problemstillinger knyttet til banksektorens rolle og rammevilkår i EU, strukturert rundt tre hovedområder: bankenes konkurranseevne i EU og globalt, utviklingen av det indre markedet og bankunionen samt kompleksiteten og effektiviteten i det regulatoriske rammeverket. Innenfor disse temaene ble det blant annet innhentet vurderinger av bankenes bidrag til finansiering av økonomien, graden av grensekryssende integrasjon, konkurranseforhold, samt betydningen av digitalisering. Videre ble forhold som påvirker markedsintegrasjon, herunder regulatoriske og ikke-regulatoriske barrierer, innskuddsbeskyttelse og krisehåndtering, belyst. Høringen omhandlet også spørsmål om regelverkskompleksitet, herunder samspillet mellom pilar 1, pilar 2, makrotilsyn og krisehåndtering, samt behovet for forenkling og økt proporsjonalitet.

I sitt høringssvar legger Den europeiske banktilsynsmyndigheten (EBA) vekt på at det eksisterende regulatoriske rammeverket har styrket banksektorens robusthet og evne til å håndtere økonomiske sjokk uten å ha vesentlige negative effekter på utlånsaktivitet eller finansieringskostnader. Samtidig framhever EBA at bankene spiller en sentral rolle i finansieringen av europeisk økonomi, og at mangfoldet i forretningsmodeller og institusjonstyper bidrar til både konkurranse og finansiell robusthet. EBA peker videre på at utviklingen i utlån varierer på tvers av segmenter og land, og at strukturelle forhold fortsatt begrenser effektiv ressursallokering og grensekryssende virksomhet. EBA framhever at økt konkurranseevne bør oppnås gjennom målrettet forenkling og bedre harmonisering av regelverket, samtidig som risikosensitivitet og finansiell stabilitet opprettholdes. I denne sammenhengen understrekes behovet for å redusere unødig kompleksitet, styrke proporsjonaliteten og sikre konsistent gjennomføring av regelverket, blant annet gjennom økt bruk av felleseuropeiske regler som gjelder direkte i medlemslandene.

I sitt høringssvar framhever Den europeiske sentralbanken (ECB) at bedre konkurranseevne i banksektoren forutsetter både ytterligere integrasjon og opprettholdelse av finansiell robusthet. ECB peker på at vedvarende fragmentering og manglende framdrift i den europeiske bankunionen begrenser bankenes mulighet til å oppnå skalafordeler og effektiv ressursallokering, og dermed deres internasjonale konkurranseevne. Samtidig understrekes det at tiltak for forenkling av regelverket bør rettes mot unødig kompleksitet og fragmentering, uten å svekke kapitalkrav, risikodekning eller andre sentrale faktorer for finansiell stabilitet. ECB framhever særlig behovet for økt harmonisering, nedbygging av barrierer for grensekryssende virksomhet og framdrift i sentrale reformer, som for eksempel en felles europeisk innskuddsgarantiordning.

Finansdepartementet viser i sitt høringssvar til at bankene spiller en sentral rolle i finansieringen av økonomien, og at tilgangen på kreditt i hovedsak fungerer godt, både for husholdninger og for foretak. Departementet framhever at et robust og godt regulert banksystem er en forutsetning for finansiell stabilitet og bærekraftig økonomisk vekst, og peker på at regelverksreformene etter finanskrisen har bidratt til økt motstandskraft i banksektoren. Betydningen av internasjonalt harmoniserte regler, særlig gjennom Baselkomiteen og Financial Stability Board (FSB), understrekes som viktig for å sikre like konkurransevilkår og motvirke regulatorisk arbitrasje. Departementet legger videre vekt på at forenklingstiltak ikke bør gå på bekostning av hensynet til finansiell stabilitet.

Disse synspunktene ble senere utdypet i et eget brev fra finansminister Jens Stoltenberg til EUs kommissær for finansielle tjenester og spare- og investeringsunionen. I brevet framheves behovet for et enklere og bedre samordnet regelverk og harmonisering av tilsynsprosesser. Samtidig understrekes det at finansiell robusthet og konkurranseevne ikke bør ses som motstridende hensyn, men at godt kapitaliserte banker er en kilde til konkurransekraft og gjør bankene bedre rustet til å støtte økonomien i perioder med uro.

Brevet peker videre på behovet for forbedringer i makrotilsynsrammeverket, herunder en enklere kapitalbufferstruktur, forenklede notifiseringsprosedyrer og obligatorisk resiprositet for makrotilsyns-tiltak. Finansministeren viser i denne sammenhengen til det nordiske bankmarkedet, som er preget av høy grensekryssende integrasjon, sterke finansielle sammenkoblinger og små, åpne økonomier eksponert for eksterne sjokk. Samtidig understrekes det at nasjonale myndigheter må beholde tilstrekkelig fleksibilitet til å håndtere landspesifikke systemrisikoer. Det understrekes også at økt harmonisering av tilsynspraksis er viktig, blant annet i lys av forskjeller i pilar 2-praksis mellom land.

I brevet advares det mot økende regulatorisk fragmentering og konkurranse i regulatoriske standarder («race to the bottom») i en tid preget av høy usikkerhet og press på internasjonalt samarbeid. Europa bør derfor prioritere tiltak som styrker like konkurransevilkår i det indre markedet og arbeide for sterkere globalt regulatorisk samarbeid. Brevet framhever også verdien av et mangfoldig banksystem med både små og store, lokale og grensekryssende banker og peker på behovet for varsomhet i vurderingen av videre konsolidering og markedsintegrasjon.

Forenklingsforslag

Letta- og Draghi-rapportene er også fulgt opp av europeiske myndigheter gjennom flere konkrete forslag til forenkling av regelverket. Felles for forslagene er at de tar sikte på å redusere kompleksitet og administrative byrder, samtidig som kravene ikke svekkes og den finansielle robustheten i banksystemet opprettholdes.

EBA har presentert tiltak knyttet til forenkling av det eksisterende rammeverket. Dette omfatter blant annet arbeid med å konsolidere og forenkle regelverket for banker («Single Rulebook»). Som del av dette arbeidet har EBA fremmet forslag om forenklinger i kredittrisikoregelverket, herunder harmonisering av sentrale definisjoner og økt konsistens i regelverket, samt justeringer i både standardmetoden og IRB-rammeverket, blant annet gjennom forenklede tilnærminger til enkelte beregninger og krav. Videre foreslås endringer i regelverket for vurdering av modellendringer, herunder økt bruk av kvantitative terskler og at krav om forhåndsgodkjenning erstattes av notifisering. Dette innebærer at færre modellendringer vil kreve forhåndsgodkjenning, mens en større andel håndteres gjennom notifisering før eller etter at endringene gjennomføres. Det arbeides også med tiltak som skal gi økt proporsjonalitet i regelverket, blant annet gjennom enklere regler for små og ikke-komplekse institusjoner. Rapportering er et annet sentralt tema, hvor det vurderes tiltak for å redusere datakrav, bedre koordineringen mellom myndigheter og utvikle et mer integrert europeisk rapporteringssystem.

ECB fremmer på sin side mer strukturelle forenklingsforslag rettet mot både regelverk, tilsyn og rapportering. ECB peker blant annet på behovet for å redusere kompleksiteten i kapitalkravene, blant annet ved å forenkle kapitalbufferstrukturen og redusere overlappende elementer i kapitalkrav og tapsabsorberende gjeld. Videre framheves økt harmonisering av regelverket, blant annet gjennom mer bruk av felleseuropeiske regler som gjelder direkte i medlemslandene, som et virkemiddel for å redusere fragmentering og styrke det indre markedet. ECB understreker også behovet for økt proporsjonalitet, med enklere regelverk for mindre banker, samt forenklinger i stresstester og i rammeverket for krisehåndtering, inkludert MREL. På rapporteringsområdet peker ECB på potensialet for økt datadeling mellom myndigheter og utvikling av integrerte rapporteringsløsninger for å redusere byrden for bankene. Samlet tar forslagene sikte på å redusere kompleksiteten og styrke effektiviteten i rammeverket, samtidig som bankenes motstandskraft og den finansielle stabiliteten opprettholdes.

Flere andre land har også fremmet forenklingsforslag i form av såkalte «non-papers».

Utviklingstrekk internasjonalt

Den videre utviklingen av regelverket i EU vil være påvirket av utviklingen i andre store jurisdiksjoner, særlig USA og Storbritannia. Endringer i kapitalkrav og det generelle ambisjonsnivået i reguleringen i disse markedene kan få betydning for europeiske myndigheters vurderinger, blant annet av internasjonal konkurranseevne og behovet for like rammevilkår. Dette kan påvirke tempoet og retningen i arbeidet med forenkling av regelverket i Europa. Både EU og Storbritannia har utsatt gjennomføringen av deler av Basel III i lys av usikkerhet knyttet til gjennomføringen av reformene i USA. Samtidig illustrerer utviklingen i Sveits at internasjonale reformprosesser kan trekke i ulike retninger avhengig av nasjonale erfaringer og vurderinger av risiko og finansiell stabilitet.

Storbritannia

Etter Storbritannias uttreden fra EU har britiske myndigheter igangsatt omfattende reformer for finanssektoren. Reformene har som mål å fremme økonomisk vekst og styrke Londons posisjon som internasjonalt finanssenter, samtidig som hensynet til finansiell stabilitet fortsatt skal ivaretas.

De britiske finanstilsynsmyndighetene, Financial Conduct Authority (FCA) og Prudential Regulation Authority (PRA, som er en del av Bank of England), er gitt et nytt sekundært mål om å fremme vekst og internasjonal konkurranseevne. Dette suppleres med nye rapporteringskrav og styrket parlamentarisk kontroll, samtidig som tilsynene får utvidet regelverkskompetanse på områder som tidligere var dekket av EU-regulering.

Britiske myndigheter har siden 2025 gjort flere vurderinger og endringer i kapitalkravsregelverket. Financial Policy Committee (FPC) la i desember 2025 til grunn et referansenivå for bankenes samlede kapitaldekning på 13 prosent Tier 1-kapital (11 prosent ren kjernekapital). Dette er 1 prosentpoeng lavere enn tidligere vurdering. Nedjusteringen er blant annet knyttet til utviklingen i banksystemet siden 2015 og til forbedret risikomåling og forventede effekter knyttet til gjennomføringen av Basel 3.1.

Det er ulike synspunkter på beslutningen om å redusere referansenivået for kapitaldekning. Enkelte analyser har pekt på at økt makrofinansiell risiko og svekket finanspolitisk handlingsrom siden 2015 kan tilsi høyere, snarere enn lavere, kapitalnivåer. Det framheves også at effekten av lavere kapitalkrav trolig i begrenset grad vil føre til økte utlån, men i større grad kan komme til uttrykk gjennom økte utbetalinger til eiere, blant annet i form av utbytte og tilbakekjøp av aksjer.

Samtidig har PRA endret kravet til uvektet kjernekapitalandel, blant annet ved å øke terskelen for hvilke banker som omfattes. Dette innebærer at færre banker omfattes av kravet. Myndighetene har også utsatt gjennomføringen av Basel 3.1 til 1. januar 2027, blant annet i lys av usikkerhet om implementeringen i andre jurisdiksjoner. I tillegg innføres et forenklet kapitalregime for mindre banker som opererer innenlands gjennom «Strong and Simple»-rammeverket.

Endringene peker i retning av et noe lavere kapitalnivå i banksystemet, økt vekt på proporsjonalitet og tilpasning av regelverket til utviklingen i andre store jurisdiksjoner. Myndighetene har samtidig lagt økt vekt på at kapitalbufferne skal kunne brukes i perioder med stress, slik at bankene i større grad kan opprettholde kredittgivningen uten å bygge opp ekstra kapital utover regulatoriske krav.

USA

Amerikanske tilsynsmyndigheter fremmet 19. mars 2026 en revidert pakke med forslag til endringer i kapitalkravsregelverket. Pakken består av tre hovedelementer: et nytt risikobasert kapitalrammeverk for de største og mest internasjonalt aktive bankene og banker med betydelig handelsaktivitet, endringer i standardmetoden for øvrige banker samt endringer i beregningen av tillegget for globalt systemviktige banker. Forslagene må også ses i sammenheng med tidligere foreslåtte endringer i stresstestregimet og den vedtatte reformen av det supplerende uvektede kapitalkravet.

Per i dag beregner de største amerikanske bankene (kategori I og II) risikovektede eiendeler både etter en standardmetode og etter avanserte metoder, hvor det bindende kravet er det høyeste av de to. Dette såkalte «dual stack»-rammeverket har i praksis medført at mange av de største bankene er bundet av standardmetoden gjennom det såkalte «Collins floor». I forslaget erstattes denne doble beregningen med et samlet risikobasert rammeverk («expanded risk-based approach»). Dette innebærer at de avanserte metodene i hovedsak utgår for kredittrisiko og operasjonell risiko, mens markedsrisikoregelverket fortsatt åpner for bruk av interne modeller, med en standardmetode som alternativ. Rammeverket forenkles og blir mer konsistent, og det legges dermed ikke opp til noe risikovektgulv («output floor») for avanserte metoder tilsvarende det som er innført i EU.

Forslaget innebærer også endringer i sammensetningen av kapitalkravene. For kredittrisiko foreslås mer detaljerte risikovekter, blant annet knyttet til belåningsgrad for eiendomseksponeringer, betalingshistorikk for massemarkedseksponeringer og kredittverdighet for foretakseksponeringer. Det foreslås et standardisert kapitalkrav for operasjonell risiko basert på bankenes aktivitetsnivå, med justeringer for enkelte virksomhetsområder.

Videre foreslås det å erstatte dagens markedsrisikorammeverk med et nytt rammeverk basert på Baselkomiteens reviderte standard for markedsrisiko. Forslaget innebærer en ny standardmetode for beregning av markedsrisiko, samtidig som banker fortsatt kan benytte interne modeller under gitte krav til datagrunnlag og modellkvalitet. I markedsrisikorammeverket legges det også opp til at diversifisering mellom posisjoner i større grad kan hensyntas.

For CVA (Credit Value Adjustment)-risiko foreslås det endringer i kapitalkravet for banker med betydelig handelsaktivitet og vesentlige derivatporteføljer, som skal dekke tap som kan oppstå som følge av svekket kredittverdighet hos derivatmotparter. Forslaget innebærer også unntak for klientrettede derivattransaksjoner.

For banker utenfor kategori I og II foreslås endringer i standardmetoden, særlig rettet mot tradisjonelle utlånsaktiviteter. Endringene innebærer blant annet justeringer i risikovekter for eiendoms-eksponeringer og foretakseksponeringer. Det foreslås også endringer i behandlingen av enkelte poster i kapitalgrunnlaget, herunder krav om inkludering av akkumulerte verdiendringer (AOCI) i ren kjernekapital for kategori III og IV-banker, med overgangsordninger. Dette vil innebære at urealiserte verdiendringer i større grad reflekteres i kapitaldekningen, og er begrunnet med et ønske om at kapitaldekningen bedre skal reflektere bankenes tapsabsorberende evne.

I tillegg foreslår Federal Reserve endringer i beregningen av kapitalbufferen for globalt systemviktige banker. Dette omfatter blant annet justeringer i koeffisientene i metode 27), endringer i behandlingen av kortsiktig markedsfinansiering, endringer i målingen av enkelte systemrisikoindikatorer, bruk av gjennomsnittsverdier framfor punktmålinger og reduksjon av terskeleffekter. Endringene innebærer en rekalibrering av kapitaltillegget og anslås samlet å gi lavere bufferkrav for de globalt systemviktige bankene.

Foreløpige anslag fra amerikanske myndigheter tilsier at kravene til ren kjernekapital samlet sett vil reduseres som følge av forslaget. For kategori I og II-banker anslås reduksjonen til 4,8 prosent, inkludert effekten av foreslåtte endringer i stresstestregimet. For banker i kategori III og IV anslås reduksjonen til 5,2 prosent, mens reduksjonen for mindre banker anslås til 7,8 prosent. For de største bankene er reduksjonen i hovedsak knyttet til endringer i kapitaltillegget for globalt systemviktige banker og stresstestene, mens Basel III-forslagene isolert sett i større grad trekker i retning av høyere krav. Endringer i standardmetoden er en viktig driver for øvrige banker.

Amerikanske myndigheter vurderer at forslagene i hovedsak er konsistente med Baselstandardene, men med flere materielle avvik, særlig når det gjelder lavere kapitalkrav på enkelte områder. Det er også uttrykt ulike syn internt i Federal Reserve på omfanget og konsekvensene av disse avvikene, blant annet knyttet til betydningen for kapitalnivået og robustheten i banksystemet.

Sveits

Sveits har etter Credit Suisse-kollapsen i 2023 utarbeidet en omfattende reform av sitt «too-big-to-fail»-rammeverk. Forslagene innebærer blant annet betydelig høyere kapitalkrav for UBS, særlig gjennom strengere krav til kapitalisering av utenlandske datterselskaper. Tiltakene er begrunnet med behovet for å styrke bankens tapsabsorberende evne og redusere risikoen for at staten må gripe inn ved en framtidig krise. Reformene må ses i lys av at UBS etter overtakelsen av Credit Suisse har fått en dominerende rolle i det sveitsiske banksystemet, og at myndighetene har lagt vekt på å styrke motstandskraften i landets eneste gjenværende globalt systemviktige bank. Forslagene var på offentlig høring i 2025. Federal Council vedtok i april 2026 en proposisjon om endringer i bankloven og endringer i kapitaldekningsforskriften. Lovendringene skal behandles av parlamentet.

Reformforslagene illustrerer at utviklingen internasjonalt ikke er entydig. Mens enkelte jurisdiksjoner vurderer eller gjennomfører tiltak som reduserer kapitalkravene, har Sveits etter Credit Suisse-kollapsen foreslått tiltak som vil øke kapitalkravene for UBS.

Internasjonal sammenligning

ECB har i en analyse av EUs kapitalrammeverk vurdert hvordan kapitalkravene i EU samsvarer med Baselstandardene og til rammeverkene i andre større jurisdiksjoner. ECB peker på at kapitalkravene i EU i hovedsak bygger på Baselstandardene, men at rammeverket kombinerer harmoniserte pilar 1-krav med pilar 2-krav og makrotilsynstiltak som kalibreres av tilsyns- og makrotilsynsmyndigheter. Om lag to tredeler av kapitalkravene følger av de mer preskriptive delene av Baselrammeverket, mens om lag én tredel kan tilskrives bankspesifikke risikoer og vurderinger av finansiell stabilitet i den enkelte medlemsstat, herunder pilar 2-krav og makrotilsynsbuffere.

ECB framhever at EU-regelverket bare i begrenset grad inneholder krav som er strengere enn eller ikke direkte basert på Baselstandardene («super-equivalences»), og anslår disse til om lag 41 milliarder euro eller rundt 4 prosent av samlede kapitalkrav. Slike tiltak er i tråd med Baselrammeverket, som fastsetter minimumsstandarder som jurisdiksjoner kan overskride når risiko-forholdene tilsier det. Samtidig peker analysen på at EU-regelverket inneholder flere tilpasninger og avvik som samlet sett reduserer kravene på systemnivå med om lag 10 prosent, blant annet gjennom støttefaktorer, enkelte unntak i CVA-regelverket og overgangsordninger knyttet til "output floor."

ECB har også gjennomført kontrafaktiske beregninger der europeiske banker hypotetisk underlegges sentrale deler av det gjeldende amerikanske regelverket. I stedet for å sammenligne faktiske kapital-dekninger mellom jurisdiksjoner, som kan påvirkes av forskjeller i bankstruktur, forretningsmodeller og regelverksutforming, vurderer analysen hvordan kapitalkravene for europeiske banker ville endret seg dersom sentrale elementer i det amerikanske regelverket ble anvendt på disse bankene.

Resultatene varierer mellom bankkategorier. For de største og mest internasjonalt aktive bankene indikerer analysen at kapitalkravene ville vært høyere under et amerikansk rammeverk, særlig som følge av strengere systemviktighetsbuffer og det amerikanske «Collins floor», som begrenser effekten av interne modeller ved beregning av risikovektede eiendeler. For mindre og mellomstore banker peker analysen i motsatt retning, blant annet fordi enkelte tilsynsmessige tilleggskrav og makrotilsynstiltak er mindre framtredende i USA. ECB vurderer samlet at analysen ikke gir støtte til at store europeiske banker gjennomgående står overfor en vesentlig kapitalmessig konkurranseulempe sammenlignet med amerikanske konkurrenter.

I Europa møter bankene konkurranse først og fremst fra de største amerikanske bankene, ettersom øvrige amerikanske banker i hovedsak retter seg mot hjemmemarkedet. Hvordan kapitalkravene for store banker i USA og Europa vil utvikle seg, vil imidlertid avhenge både av den endelige behandlingen av de amerikanske reformforslagene og av hvordan EUs kapitalrammeverk utvikles som følge av Europakommisjonens gjennomgang av regelverket.

Husholdninger

Moderat, men økt gjeldsvekst blant norske husholdninger

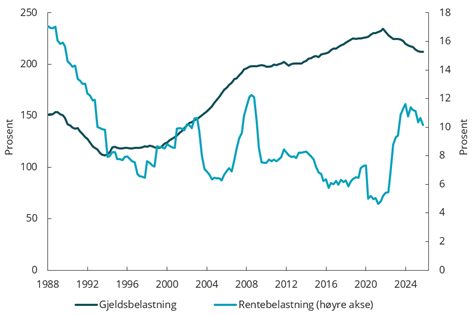

Norske husholdningers gjeldsbelastning8) er høy både historisk og sammenlignet med andre OECD-land. Mens husholdningene i enkelte land reduserte gjeldsbelastningen etter den internasjonale finanskrisen i 2008–2009, fortsatte den å stige blant norske husholdninger fram til 2021, da utviklingen snudde. Fra fjerde kvartal 2021 til fjerde kvartal 2025 gikk den gjennomsnittlige gjeldsbelastningen blant norske husholdninger ned fra 234 til 212 prosent, se figur 2.1. Nedgangen skyldes lavere kredittvekst og økning i husholdningenes samlede nominelle inntekter i en periode med høy inflasjon. Veksten i husholdningenes innenlandske lånegjeld (K2) har steget de siste par årene, men er fortsatt lavere enn den gjennomsnittlige inntektsveksten.

Husholdningenes rentebelastning9) økte fra et historisk lavt nivå på 4,6 prosent i andre kvartal 2021 til 11,6 prosent i første kvartal 2024. Etter dette har rentebelastningen gått ned og var 10,1 prosent i fjerde kvartal 2025. Bare en liten andel av norske husholdningers gjeld har fast rente.10) Dermed slår økt rentenivå raskt ut i høyere renteutgifter for husholdningene. Mange norske låntakere har imidlertid annuitetslån, som innebærer at likviditetseffekten av renteøkninger dempes av reduserte avdragsbetalinger.

|

Figur 2.1 Husholdningenes gjelds- og rentebelastning |

Figur 2.2 Andel husholdninger med høy gjeld i forhold til samlet inntekt |

|---|---|

|

|

|

Siste observasjon fjerde kvartal 2025. Kilder: Statistisk sentralbyrå og Finanstilsynet |

Siste observasjon 2024. Kilde: Statistisk sentralbyrå |

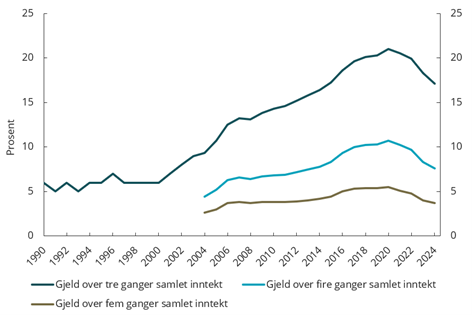

Andelen husholdninger med høy gjeld i forhold til inntekt økte markant fra 2000 til 2020. Fra 2020 til 2024 gikk imidlertid andelen husholdninger med gjeld større enn tre ganger samlet inntekt ned fra 21 til 17 prosent, se figur 2.2.

Rapportering fra et utvalg finansforetak om bruk av fleksibilitetskvotene i utlånsforskriften viser at andelen innvilgede lån med pant i bolig utenfor Oslo som ikke oppfylte ett eller flere av kravene i utlånsforskriften (avviksandelen), økte fra 6,4 prosent (målt i volum) i tredje kvartal 2025 til 7,2 prosent i første kvartal 2026. For innvilgede lån med pant i bolig i Oslo gikk avviksandelen opp fra 5,7 til 6,0 prosent i samme periode. I 2025 og første kvartal 2026 var andelen innvilgede lån med pant i bolig (særlig utenfor Oslo) som ikke oppfylte forskriftens krav til maksimal belåningsgrad, markant lavere enn i tidligere perioder. Dette må ses i sammenheng med endringen av kravet til maksimal belåningsgrad fra 85 til 90 prosent i desember 2024. Det siste halvannet året har andelen innvilgede forbrukslån som ikke oppfyller forskriftens krav til betaling av avdrag, vært høyere enn det som ble observert fram til første kvartal 2024.

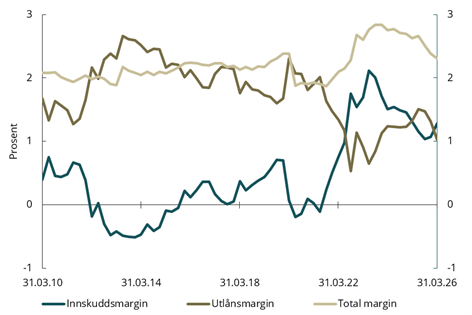

Bankene som deltar i Norges Banks utlånsundersøkelse, rapporterte at husholdningenes etterspørsel etter lån avtok i første kvartal 2026. I likhet med fjerde kvartal 2025 meldte bankene om økt konkurranse og lavere utlånsmarginer på boliglån i første kvartal. Bankene rapporterte om lag uendret etterspørsel etter fastrentelån og førstehjemslån i første kvartal. Samlet venter bankene at etterspørselen etter lån med pant i bolig vil stige i andre kvartal.

|

Hovedrevisjonen 2024 av nasjonalregnskapet og måling av husholdningenes gjelds- og rentebelastning |

|---|

|

Statistisk sentralbyrå har gjennomført hovedrevisjon av nasjonalregnskapet og publiserte 4. mars i år tidsserier i nasjonalregnskapets inntekts- og kapitalregnskap, som er revidert tilbake til 1978.

Revisjonen innebærer en betydelig oppjustering av husholdningenes beregnede produksjon av boligtjenester fra egne boliger. Denne posten ble for 2022 revidert opp med om lag 149 milliarder kroner (rundt 70 prosent) og utgjør den største enkeltrevisjonen i nasjonalregnskapet. For husholdninger som eier boligen selv, er produksjon av boligtjenester en kalkulert inntekt og representerer ikke en faktisk kontantstrøm til husholdningene. Oppjusteringen har derfor betydning for nivået på disponibel inntekt i nasjonalregnskapet, men endrer ikke husholdningenes løpende betalingsevne.

Som følge av høyere beregnet disponibel inntekt reduseres gjelds- og rentebelastningsindikatorer basert på nasjonalregnskapstall. Dette reflekterer definisjonsmessige effekter av revisjonen og innebærer ikke at husholdningenes faktiske gjeldsbyrde eller sårbarhet har blitt mindre. Husholdningenes gjeld i kroner, renteutgifter og kontantbaserte inntekter er ikke endret av oppjusteringen av den beregnede verdien av boligtjenester.

Endringene som følger av hovedrevisjonen av nasjonalregnskapet, påvirker ikke Finanstilsynets overordnede vurdering av husholdningenes finansielle sårbarhet. |

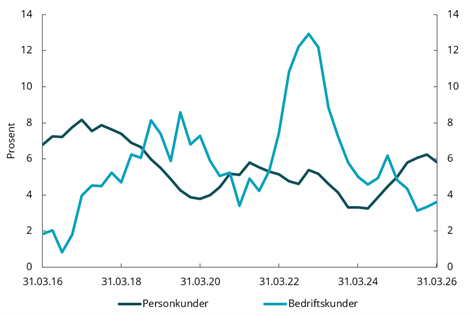

Mislighold av gjeld og betalingsproblemer

Høy inflasjon og økt rentenivå bidro til nedgang i husholdningenes disponible realinntekt i 2022 og 2023. I 2024 og 2025 var det inntektsvekst for husholdningene samlet sett. Ifølge Det tekniske beregningsutvalget for inntektsoppgjørene (TBU) var husholdningenes disponible realinntekt per innbygger i 2025 99,8 prosent11) av nivået 2021.

Til tross for en svak utvikling i husholdningenes gjennomsnittlige realinntekt samlet sett etter 2021 er det så langt få tegn til alvorlige gjeldsbetjeningsproblemer for norske husholdninger samlet sett. Andelen misligholdte bankutlån i personmarkedet har økt de siste årene og er om lag på samme nivå som under pandemien i 2020, men bankenes tap på utlån er fortsatt lave.

Statistisk sentralbyrå og Norges Bank anslår at kjerneinflasjonen vil holde seg over 3 prosent i 2026 og deretter gå gradvis ned mot sentralbankens mål på 2 prosent i 2029. Rentenivået ventes å følge en noe høyere bane enn tidligere anslått, men avta med om lag 0,5 til 1,0 prosentpoeng fram til 2029.

Arbeidsledigheten har steget moderat, og prognoseinstitusjonene har ulike syn på om ledigheten skal opp eller ned fram mot 2029. Imidlertid venter verken Statistisk sentralbyrå eller Norges Bank at ledigheten skal endre seg vesentlig i perioden. Med en slik utvikling vil antall inkassosaker og mislighold av lån trolig holdes nede.

Norske husholdninger påvirkes i varierende grad av det økte rentenivået og har også ulik finansiell tåleevne. En del husholdninger har små marginer mellom inntekter og utgifter og begrensede finansielle buffere å tære på. Disse husholdningene vil være særlig utsatt ved et eventuelt inntektsbortfall, høyere renter eller fall i boligpriser.

Utvikling i gjeld for ulike husholdningsgrupper

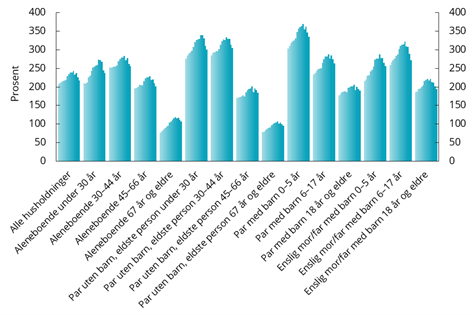

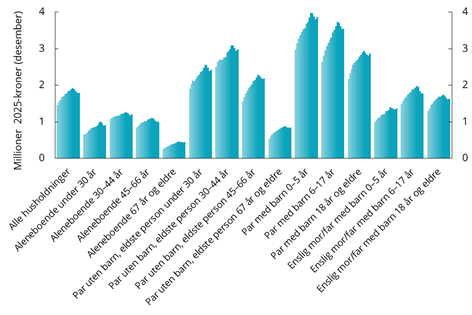

Husholdningenes gjennomsnittlige gjeldsbelastning økte markant fram til 2020 for alle aldersgrupper (fordelt etter hovedinntektstakers alder), se figur 2.3. Av husholdningsgruppene har gruppen 'par med barn i alderen 0–5 år' høyest gjennomsnittlig gjeld i forhold til inntekt etter skatt. I 2020 utgjorde denne gruppens samlede gjeld 369 prosent av inntekt etter skatt. Fra 2020 til 2024 gikk gjennomsnittlig gjeld i forhold til inntekt etter skatt ned med mellom 12 og 51 prosentpoeng i alle husholdningsgrupper. I samme periode falt realverdien av husholdningenes gjennomsnittlige gjeld (dvs. gjeld dividert på konsumprisindeksen) med 7 prosent, se figur 2.4. For husholdningsgruppen 'enslig mor/far med barn 6–17 år' var nedgangen 11 prosent.

|

Figur 2.3 Gjeld som andel av inntekt etter skatt 2010–2024 |

Figur 2.4 Gjennomsnittlig gjeld i faste priser 2010–2024 |

|---|---|

|

|

|

Kilder: Statistisk sentralbyrå og Finanstilsynet |

Kilder: Statistisk sentralbyrå og Finanstilsynet |

|

Figur 2.5 Gjennomsnittlig formue og gjeld for ulike husholdningsgrupper i 2024 |

Figur 2.6 Ulike husholdningsgruppers andel av husholdningenes samlede gjeld 2010–2024 |

|---|---|

|

|

|

Kilder: Statistisk sentralbyrå og Finanstilsynet |

Kilder: Statistisk sentralbyrå og Finanstilsynet |

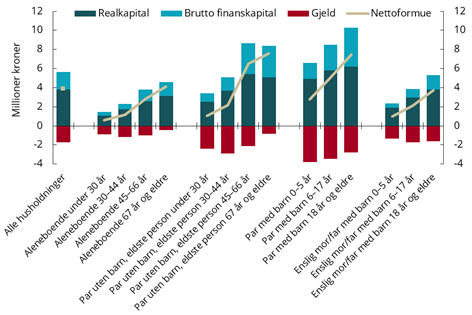

Husholdningenes gjeld og formue er svært ujevnt fordelt mellom husholdningsgrupper, se figur 2.5.12) Nettoformuen øker generelt med alder. For alle gruppene var den gjennomsnittlige nettoformuen positiv i 2024. Par med barn under 18 år sto i 2024 for om lag 38 prosent av husholdningenes samlede gjeld, se figur 2.6. De siste årene har imidlertid husholdningsgruppene uten barn samlet sett økt sin andel av den samlede gjelden. Dette gjelder særlig de eldste husholdningsgruppene uten barn.

Sårbarhet for ulike husholdningsgrupper i et stresscenario

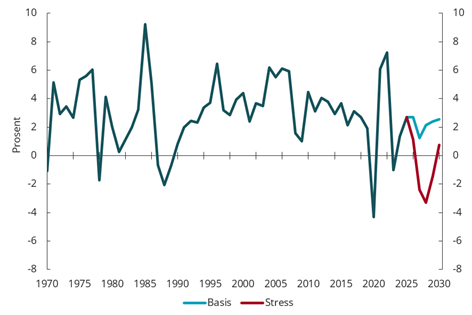

Husholdningenes sårbarhet ved et alvorlig tilbakeslag i norsk økonomi kan illustreres med et regneeksempel ved bruk av scenarioene i årets stresstest av bankenes soliditet, se omtale av stresstesten senere i rapporten. I regneeksempelet er det forutsatt at utviklingen i husholdningenes samlede inntekter og gjeld er den samme som i stresstesten av bankenes soliditet. Alle husholdningsgrupper er forutsatt å ha samme relative økning i inntekt og gjeld og samme absolutte renteendring (målt i prosentpoeng). Det er også forutsatt at det ikke er migrasjon inn eller ut av husholdningsgrupper i framskrivingsperioden.

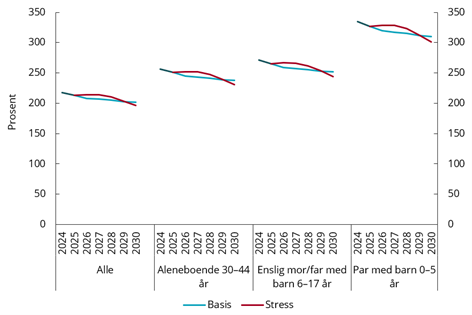

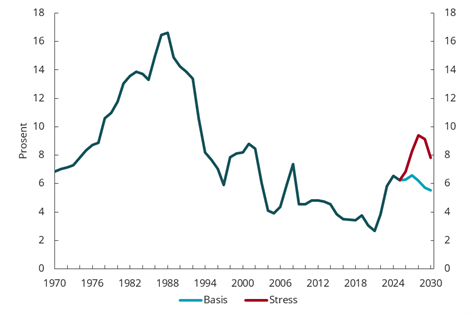

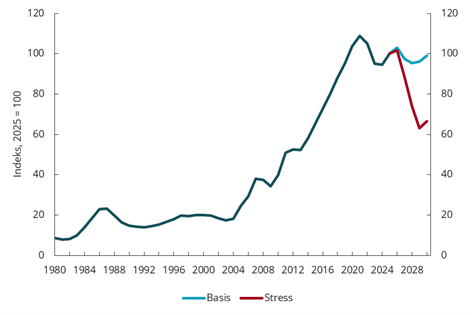

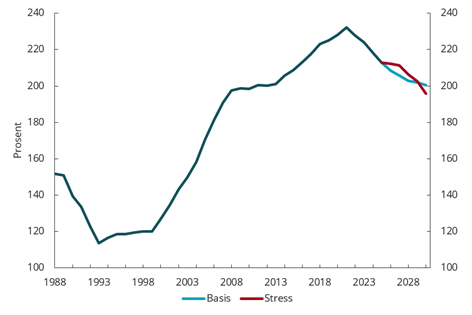

Den gjennomsnittlige gjeldsbelastningen (gjeld i prosent av inntekt etter skatt) for husholdningene samlet er beregnet til 213 prosent ved utgangen av 2025. Dersom utviklingen i norsk økonomi skulle bli i tråd med basisscenarioet, vil gjeldsbelastningen for husholdningene samlet gå ned til 202 prosent ved utgangen av framskrivingsperioden i 2030, se figur 2.7. I stresscenarioet går gjeldsbelastningen for husholdningene samlet ned til 196 prosent i 2030.

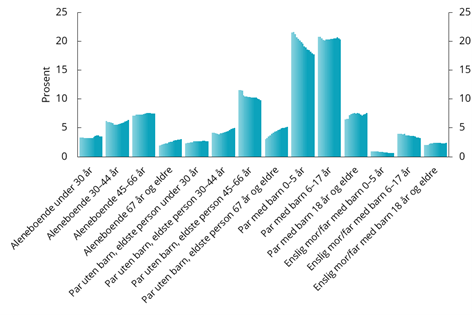

For husholdninger som består av par med barn 0–5 år, avtar den gjennomsnittlige gjeldsbelastningen i basisscenarioet fra 327 prosent ved utgangen av 2025 til 310 prosent i 2030. I stresscenarioet går gjeldsbelastningen ned til 301 prosent i 2030. Denne gruppen utgjorde 8 prosent av norske husholdninger i 2024 og sto for nær 18 prosent av husholdningenes samlede gjeld.

|

Figur 2.7 Utvikling i gjeldsbelastning, utvalgte husholdningsgrupper |

Figur 2.8 Utvikling i rentebelastning, utvalgte husholdningsgrupper |

|---|---|

|

|

|

Kilder: Statistisk sentralbyrå og Finanstilsynet |

Kilder: Statistisk sentralbyrå og Finanstilsynet |

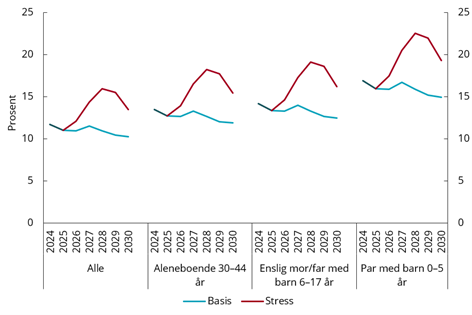

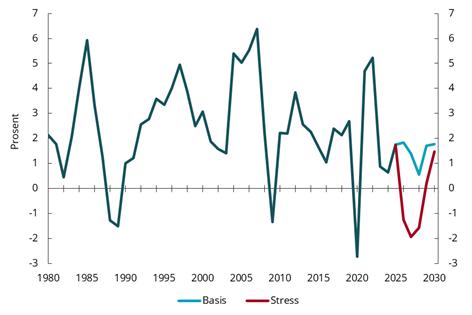

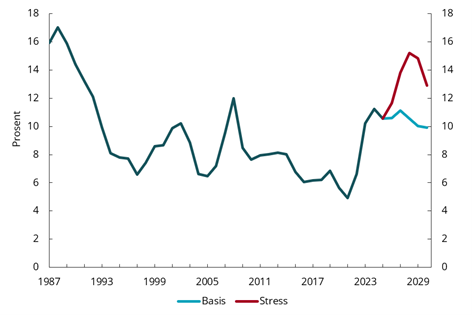

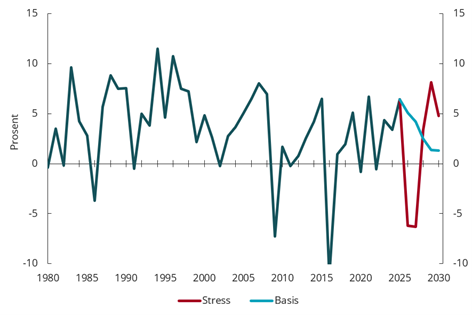

Ved en renteutvikling som i basisscenarioet vil den gjennomsnittlige rentebelastningen for husholdningene samlet øke fra 11,0 prosent i 2025 til 11,5 prosent i 2027 og deretter gå ned til 10,3 prosent ved utgangen av framskrivingsperioden. I stresscenarioet øker rentebelastningen til 15,9 prosent i 2028 og faller deretter til 13,4 prosent i 2030.

For husholdninger som består av par med barn 0–5 år, øker den gjennomsnittlige rentebelastningen fra 15,9 prosent i 2025 til 16,7 prosent i 2027 og går deretter ned til 15,0 prosent i 2030. I stresscenarioet øker rentebelastningen for husholdninger som består av par med barn 0–5 år, til 22,5 prosent i 2028 (det vil si nær 6 prosentpoeng høyere enn toppnivået i basisscenarioet) og går ned til 19,3 prosent i 2030, se figur 2.8.

En stor andel av husholdningene har lav eller ingen gjeld og vil derfor i liten grad bli påvirket av økte utlånsrenter. Ifølge Statistisk sentralbyrås 'Inntekts- og formuesstatistikk for husholdninger' hadde nær 34 prosent av norske husholdninger i 2024 gjeld som var mindre eller lik husholdningens samlede inntekt.

|

Andel lån til norske husholdninger som ikke er regulert av utlånsforskriften |

|---|

|

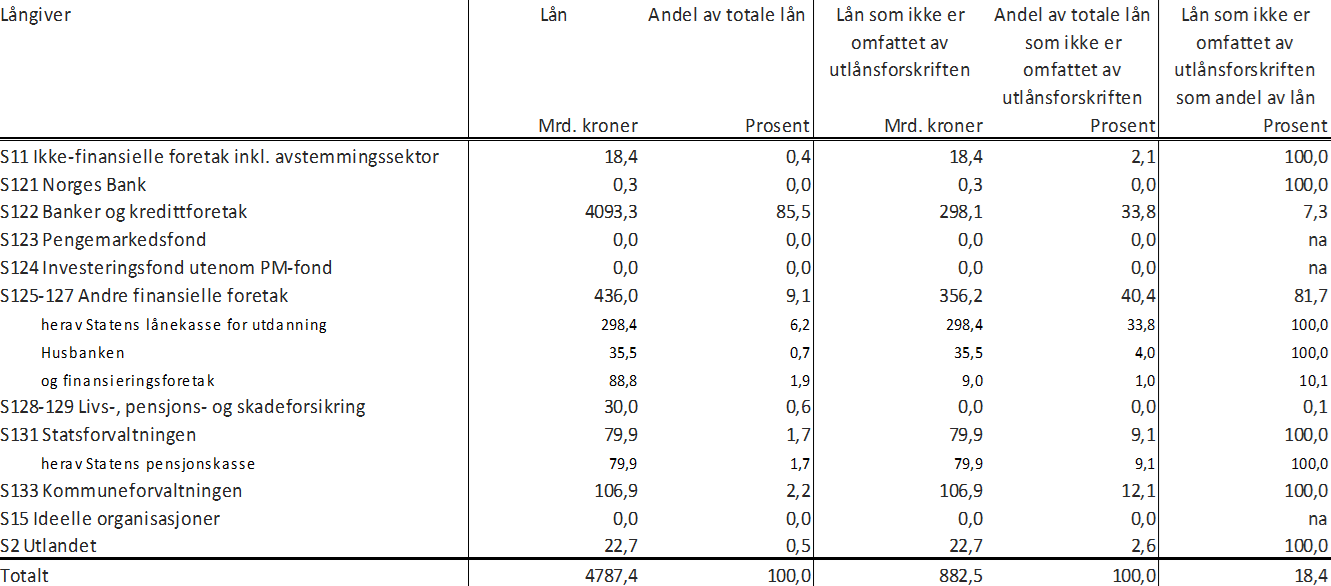

Med utgangspunkt i data og sektorinndeling fra Statistisk sentralbyrås Finansielle sektorregnskaper vises her en oppstilling over norske husholdningers lånegjeld ved utgangen av 2025 fordelt på långiversektor og beregnet andel av utlånene som ikke er omfattet av utlånsforskriften.

Formålet med utlånsforskriften er å bidra til finansiell stabilitet ved å stille krav til finansforetakenes utlånspraksis for å forebygge finansiell sårbarhet i husholdninger og finansforetak. I husholdnings-sektoren inngår både forbrukere, personlig næringsdrivende og borettslag. Utlånsforskriftens virkeområde omfatter: "(…) finansforetakenes (…) utlån til forbrukere." Dette innebærer at finansforetaks utlån til borettslag og personlig næringsdrivende ikke er omfattet av forskriften. Avgrensingen til finansforetak innebærer også at utlån til husholdninger fra andre enn finansforetak ikke er omfattet av utlånsforskriften. En stor del av disse utlånene er fra aktører som er regulert gjennom særlovgivning, som f.eks. Statens lånekasse for utdanning, Husbanken og Statens pensjonskasse. |

|

Tabell 2.1 Norske husholdningers lånegjeld ved utgangen av 2025, fordelt på långiversektorer, og andelen lån som er utenfor utlånsforskriftens virkeområde |

|

|

|

Kilder: Statistisk sentralbyrå, årsrapporter for 2025 for Statens lånekasse for utdanning, Husbanken og Statens pensjonskasse, og Finanstilsynet |

|

Banker og kredittforetak var sektoren med størst utlån til husholdninger ved utgangen av 2025, med samlede utlån på 4093,3 milliarder kroner (dvs. nær 86 prosent av husholdningenes samlede lånegjeld), ifølge tall fra Statistisk sentralbyrås Finansielle sektorregnskap, se tabell 2.1. Av dette var 298,1 milliarder kroner utlån til selvstendig næringsdrivende eller borettslag mv., som utgjorde nær 34 prosent av husholdningenes samlede lånegjeld som ikke er omfattet av utlånsforskriften. Andre sektorer som sto for en stor andel av utlån til husholdningene som ikke er med i utlånsforskriftens virkeområde, er 'Andre finansielle foretak' (herunder Statens lånekasse for utdanning, Husbanken og finansieringsforetak) med til sammen 40 prosent, 'Kommuneforvaltningen' med 12 prosent og 'Statsforvaltningen' (herunder Statens pensjonskasse) med 9 prosent.

Av norske husholdningers lånegjeld på 4787,4 milliarder kroner ved utgangen av 2025 var om lag 18 prosent utlån som ikke var innenfor utlånsforskriftens virkeområde, jf. forskriften § 2 slik denne bestemmelsen lyder etter 1. januar 2023. Ved beregningene her er unntakene i utlånsforskriften § 3 ikke hensyntatt. |

Fortsatt vekst i boligprisene

Utviklingen i husholdningenes gjeld og boligpriser henger tett sammen. Når boligprisene øker, vil mange husholdninger måtte ta opp større lån for å finansiere boligkjøp. Samtidig øker verdien av pantet, som gir grunnlag for å låne mer på eid bolig. Det er en gjensidig forsterkende virkning mellom utviklingen i boligpriser og i husholdningenes gjeld, både oppover og nedover.

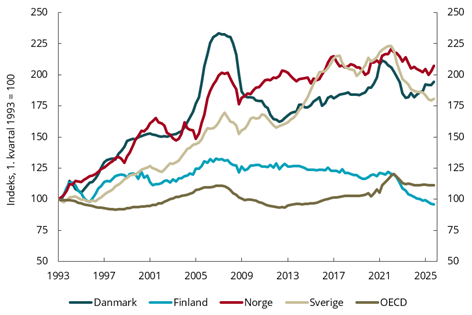

Boligprisene har lenge økt mer enn husholdningenes disponible inntekt, se figur 2.9. Forholdet mellom boligpriser og disponibel inntekt per innbygger i Norge var på sitt høyeste i første kvartal 2022 og viste deretter en nedadgående trend fram til utgangen av 2024 fordi husholdningenes inntekt økte mer enn boligprisene. Denne tendensen snudde i 2025, og forholdstallet steg gjennom året. I fjerde kvartal 2025 var boligprisene som andel av disponibel inntekt per innbygger 6 prosent lavere enn toppen i første kvartal 2022 og fortsatt på et høyt nivå historisk.

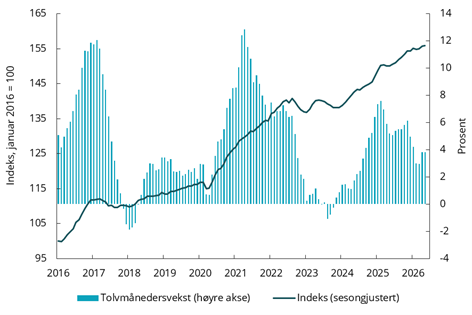

Etter en moderat oppgang gjennom 2024 tiltok boligprisveksten i 2025 og var som årsgjennomsnitt 5,9 prosent høyere enn året før. Lettelsen i egenkapitalkravet i utlånsforskriften og forventninger om rentekutt kan ha bidratt til dette. Så langt i 2026 har veksten i boligprisene vært svakere. I mai 2026 var bruktboligprisene korrigert for sesongvariasjoner 1 prosent høyere enn i desember 2025, og tolvmånedersveksten ble 3,8 prosent på landsbasis, se figur 2.10. Det er regionale forskjeller i boligprisutviklingen. I Oslo har boligprisveksten hittil i år vært lavere enn landsgjennomsnittet, med en nedgang på 1 prosent korrigert for sesongvariasjoner.

Det var fortsatt høy aktivitet i bruktboligmarkedet i perioden januar til mai 2026, men noe lavere enn i samme periode i 2025. Antall boliger lagt ut for salg i denne perioden var 3,1 prosent lavere enn året før, og det ble solgt 4,6 prosent færre boliger. Beholdningen av usolgte boliger gikk noe ned i løpet av første kvartal 2026, men økte igjen i april og mai.

|

Figur 2.9 Boligpriser som andel av disponibel |

Figur 2.10 Norske boligpriser |

|---|---|

|

|

|

|

Siste observasjon fjerde kvartal 2025. Kilde: OECD |

Siste observasjon mai 2026. Kilder: Eiendom Norge, Eiendomsverdi og Finn.no. |

I nyboligmarkedet var utviklingen fortsatt svak i starten av 2026. Samlet i årets første fire måneder ble det solgt 15 prosent færre nye boliger enn i samme periode i 2025, mens igangsetting av nye boliger var 3 prosent lavere, ifølge Boligprodusentenes Forening. Samlet i perioden fra mai 2025 til april 2026 var antall solgte nye boliger 6 prosent under forrige tolvmånedersperiode, mens igangsatte boliger var 5 prosent over. Nivået på igangsettingen er fortsatt historisk lavt og 42 prosent under beregnet boligbehov13). Tall fra Statistisk sentralbyrå viser i tillegg at boligbyggingen i flere år har vært lavere enn veksten i antall husholdninger. Fra 2020 til 2025 økte antall husholdninger med i gjennomsnitt 8 800 flere hvert år enn antall fullførte boliger.14)

Boliginvesteringene falt 25 prosent samlet gjennom 2023 og 2024 ifølge reviderte tall fra nasjonalregnskapet og holdt seg på et lavt nivå i 2025. I 2026 anslår Statistisk sentralbyrå omtrent nullvekst i boliginvesteringene som følge av fortsatt lavt salg av nye boliger. Samtidig la byrået til grunn uendret styringsrente i sin prognose. I 2027 venter byrået at utviklingen snur og at boliginvesteringene øker med cirka 7 prosent årlig i 2028 og 2029. Norges Bank anslår en moderat oppgang i 2026 og noe høyere veksttakt i boliginvesteringene de påfølgende årene. Samlet i 2026–2029 venter begge en vekst i boliginvesteringene på rundt 20 prosent.

Økt kjøpekraft i husholdningene, sammen med fortsatt lav boligbygging og noe lavere renter senere i prognoseperioden, vil ifølge både Norges Bank og Statistisk sentralbyrå bidra til at boligprisene øker mellom 5 og 6 prosent årlig fram til 2029.

Utviklingen i boligprisene framover er usikker. Vedvarende lav boligbygging kombinert med befolkningsvekst kan føre til økende boligunderskudd og sterkere prisvekst. Høyere boligpriser vil øke behovet for større lån. Dersom kredittveksten blir høyere enn veksten i husholdningenes disponible inntekt, vil gjeldsbelastningen igjen stige. Skulle den økonomiske utviklingen bli klart svakere enn ventet, eller rentenivået klart høyere, kan boligprisene falle markert, slik Finanstilsynets stresstest 2026 viser.

Ikke-finansielle foretak

Den viktigste risikoen for de fleste norske banker er tap på utlån til ikke-finansielle foretak. I flere hovednæringer sto bedrifter med svak betjeningsevne for en økende andel av næringens samlede gjeld i 2023 og 2024.15) Det var store forskjeller i betjeningsevnen både mellom næringer og innad i næringene. Utviklingen i sentrale faktorer som rentenivå, energi- og råvarepriser, material- og transportkostnader, valutakurser og etterspørsel etter varer og tjenester fra inn- og utland blir viktig for utviklingen framover. Faktorene kan treffe næringene i ulik grad.

Utfordringer i deler av næringslivet

NHOs medlemsundersøkelse for april 2026 viser generelt en svekket markedssituasjon og dempede markedsutsikter. Ifølge undersøkelsen er nåsituasjonen den svakeste siden pandemiåret 2020. I Norges Banks regionale nettverk 1-2026 rapporterte bedriftene samlet sett at de ventet noe økt vekst i andre kvartal 2026 etter mer moderat vekst i første kvartal. Særlig bedrifter innen varehandel og bygg og anlegg forventet økt vekst fra første til andre kvartal. Deler av undersøkelsen ble gjennomført før krigsutbruddet i Iran. I etterkant av undersøkelsen har markedsrentene økt og internasjonale vekstanslag blitt nedjustert.

Konkurser

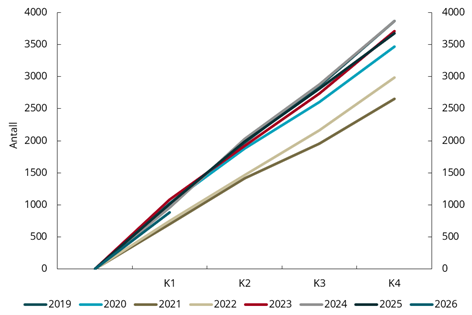

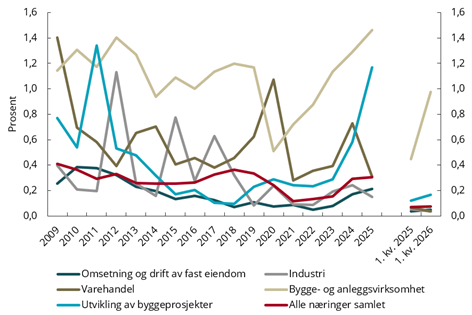

Det er en nær sammenheng mellom konkurs og mislighold av lån. Tall fra Statistisk sentralbyrå viser at antall åpnede konkurser i aksjeselskaper og allmennaksjeselskaper i første kvartal 2026 var noe lavere enn i tilsvarende periode året før, se figur 3.1. For bygg og anlegg (inkludert eiendomsutvikling) og omsetning og drift av fast eiendom var nivået likt som året før (ikke vist i figur).

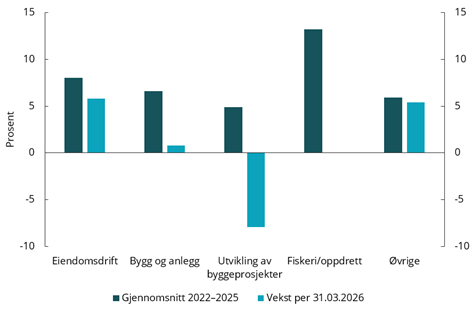

Figur 3.2 viser hvor mye gjelden i foretak som har gått konkurs et gitt år, utgjør som andel av næringens samlede gjeld i foregående regnskapsår. For alle næringer utgjør samlet gjeld i foretak som har gått konkurs, en svært liten andel av næringenes samlede gjeld. I næringene bygg og anlegg og eiendomsutvikling økte andelen gjeld i konkursforetak til høye nivåer i 2025 sammenlignet med gjennomsnittet i perioden fra 2009 til 2023. Hittil i 2026 er andelen gjeld i konkursforetak innen bygg og anlegg nesten like høy som den var gjennom hele 2023. Salg og igangsettinger av nye boliger er på historisk lave nivåer, og gjeldsbetjeningsevnen i flere foretak innen bygg og anlegg og eiendomsutvikling er svekket etter pandemien. Høyere lånerenter og dyrere innsatsfaktorer kan føre til ytterligere svekket gjeldsbetjeningsevne og økt konkursrisiko.

| Figur 3.1 Konkursåpninger i AS og ASA – akkumulert gjennom kvartaler | Figur 3.2 Gjeld i foretak som har gått konkurs eller blitt tvangsavviklet |

|---|---|

|

|

| Kilder: Statistisk sentralbyrå og Finanstilsynet | Gjeld i konkurser og tvangsavviklinger i ulike næringer i år t, delt på gjeld i alle foretak i næringen fra regnskapene i år t-1. Gjeld i konkurser og tvangsavviklinger i første kvartal 2025 og 2026 er delt på total gjeld i den respektive næring i 2024. Kilder: Dun & Bradstreet og Finanstilsynet |

I Norges Banks utlånsundersøkelse for første kvartal 2026 rapporterte fire av de ni bankene som deltar, at risikoen for mislighold blant låntakere innen eiendomsutvikling hadde økt noe det siste halvåret, og én av bankene rapporterte at risikoen hadde økt mye. På tilsvarende spørsmål halvåret før var antallet henholdsvis tre og to.

Fortsatt utfordringer i næringseiendom

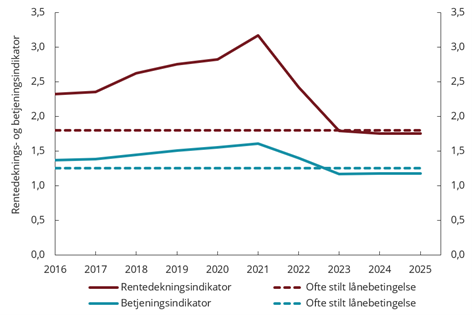

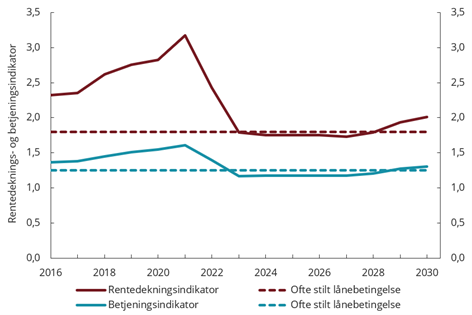

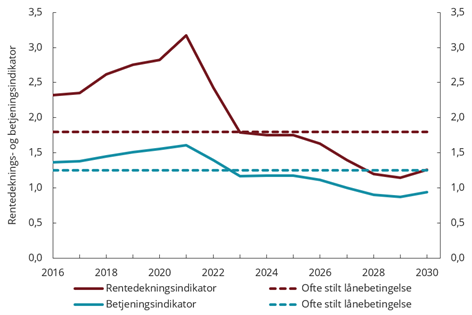

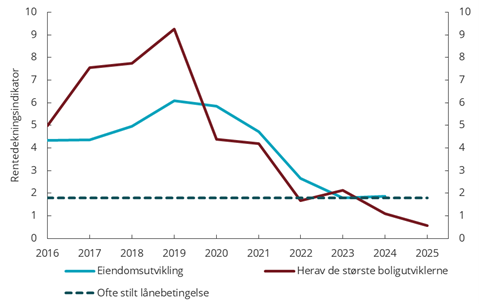

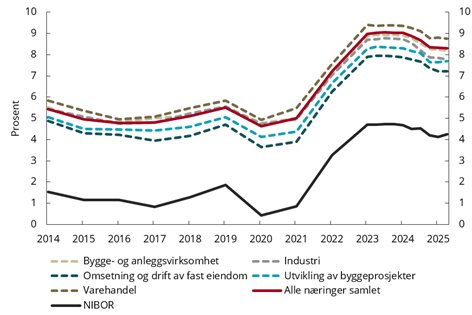

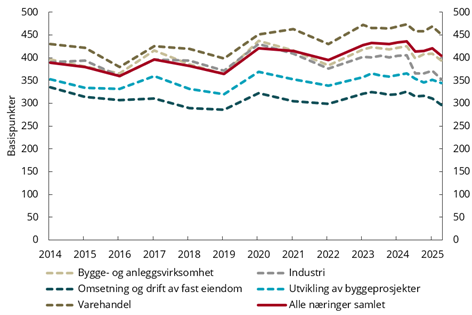

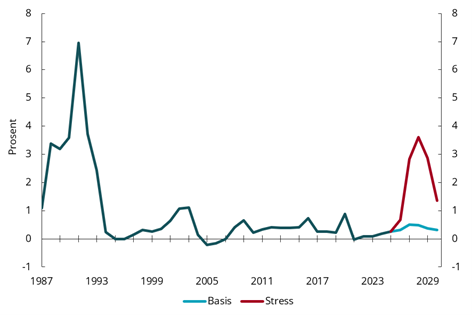

Rente- og gjeldbetjeningsevnen til konsern som driver med utleie og drift av næringseiendom ("utleiekonsern"), har svekket seg betydelig i etterkant av renteøkningen fra siste del av 2021, se figur 3.3. Nøkkeltallene i figuren viser gjennomsnittet (vektet) for alle utleiekonsern i utvalget. Det innebærer at mange konsern har en betjeningsevne som er svakere enn figuren indikerer. Total gjeld i utleiekonsern med en betjeningsindikator lavere enn 1,0 (det vil si svak betjeningsevne) som andel av konsernenes totale gjeld, økte fra 42 prosent i 2023 til 45 prosent i 2024 (ikke vist i figur).

|

Figur 3.3 Rentedekningsindikator og betjeningsindikator. Vektet gjennomsnitt. Utleiekonsern. 2016–202516) |

|

|---|---|

|

|

|

Kilder: Finanstilsynet, Dun & Bradstreet (Brønnøysundregistrene) og publiserte års- og delårsregnskap |

Långivere stiller ofte betingelse om at rentedekningsindikatoren17) skal være om lag 1,8 eller høyere og betjeningsindikatoren18) om lag 1,25 eller høyere. Dette skal redusere risikoen for at inntjening fra ordinær virksomhet ("driftsinntjening") ikke dekker netto rentekostnader, egenfinansiering av nødvendige investeringer, avdrag, skatt og et visst utbytte til eierne.19) Før renteøkningen og i det første året med renteøkning (2022) var de to indikatorene i gjennomsnitt betydelig høyere enn henholdsvis 1,8 og 1,25, mens de siden 2023 har vært marginalt lavere.20)

Hovedårsaken til svekkelsen i betjeningsevnen er den kraftige økningen i rentenivået. Til tross for at den årlige KPI-justeringen av leieprisene i gjennomsnitt var mer enn dobbelt så høy i årene 2022–2025 som i årene 2011–2021, var ikke dette tilstrekkelig til å fullt ut kompensere for renteøkningen.21) Før renteøkningen utgjorde utleiekonsernenes netto rentekostnader om lag 22 prosent av utleiekonsernenes driftsinntekter og 37 prosent av driftsinntjeningen. Tilsvarende andeler nå er henholdsvis 40 prosent og 57 prosent.

Utviklingen i konsumprisindeksen (KPI) og rentenivået de neste årene blir viktig for utleiekonsernene. Tolvmåneders KPI for november 2025, som ble brukt til å KPI-justere de fleste leiekontrakter for 2026, var 3,0 prosent. For de påfølgende fire årene i basisscenarioet i Finanstilsynets stresstest er KPI i gjennomsnitt om lag 2,5 prosent.22) Med et slik utfall vil den årlige KPI-justeringen av leieprisene de neste årene i gjennomsnitt være vel halvparten av KPI-justeringene i 2022–2025.

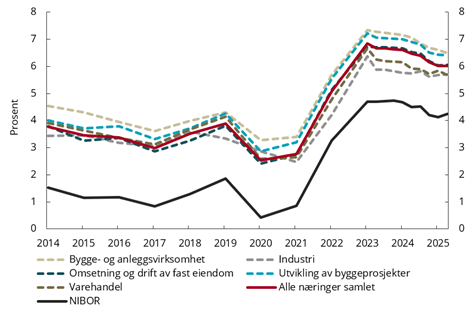

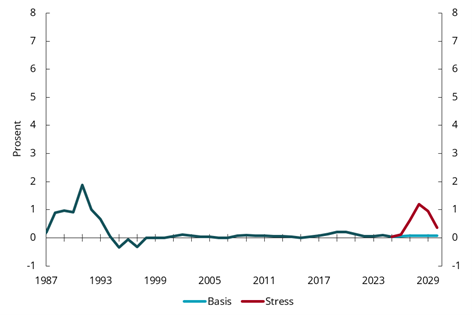

Ifølge basisscenarioet i Finanstilsynets stresstest øker bankenes gjennomsnittlige utlånsrente til ikke-finansielle foretak med om lag 0,4 prosentpoeng de to neste årene (2026–2027), for deretter å falle med om lag 0,8 prosentpoeng fram mot utgangen av 2030. Dette tilsvarer om lag forventningene i rentemarkedene.23)

Dersom utviklingen i utlånsrentene til utleiekonsernene følger utviklingen i basisscenarioet til Finanstilsynet, innebærer det at utlånsrenten de neste fem årene i gjennomsnitt vil være marginalt lavere enn i dag. Det er imidlertid fortsatt utleiekonsern som har fastrentekontrakter inngått på svært lave rentenivåer som vil løpe ut dette og de neste årene. Disse konsernene kan få økt utlånsrente de neste årene selv om det generelle rentenivået skulle falle.