Betalingstjenester og betalingssystemer

Betalingstjenester tilbys gjennom mange ulike kundekanaler. Kundekanalene kan være nettbank, telefonbank, betalingskort, mobilbank, betalingsapper, bank i butikk eller bankfilialer. Et betalingsoppdrag oppstår enten ved en overføring av penger eller som et resultat av kjøp og salg av varer og tjenester.

Betalingstjenester

Betalingstjenester tilbys gjennom mange ulike kundekanaler. Kundekanalene kan være nettbank, telefonbank, betalingskort (debetkort, eksempelvis BankAxept eller kredittkort, eksempelvis Visa eller Mastercard), mobilbank (mobiltelefon), betalingsapper, bank i butikk eller bankfilialer. Et betalingsoppdrag oppstår enten ved en overføring av penger eller som et resultat av kjøp og salg av varer og tjenester.

Betalingssystemer

Gjennomføring av en betaling innebærer at midler overføres fra betaler til betalingsmottaker. For å gjennomføre betalinger er det etablert systemer med felles standardiserte regler for behandling, avregning eller oppgjør av betalingstransaksjonene. Disse benevnes som betalingssystemer. Betegnelsen betalingssystem blir også brukt som et samlebegrep for alle betalingssystemene. I betalingssystemet inngår interbanksystemer og systemer for betalingstjenester.

Betalingssystemene kan beskrives som den virksomheten som utføres av og imellom banker og betalingsforetak for at kundene ved hjelp av betalingstjenestene, skal kunne utføre betalingsoppdragene .

Som del av betalingssystemene har alle bankene i Norge inngått avtaler seg imellom for å kunne tilby markedet effektive betalingstjenester.

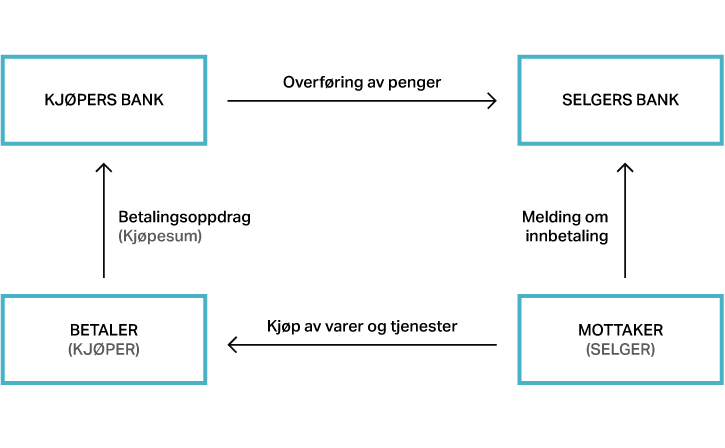

Figuren over viser hvordan betalingssystemet fungerer mellom to parter, kjøper (betaler) og selger (betalingsmottaker) ved kjøp av en vare eller tjeneste:

- Kjøper av en vare eller tjeneste gir sin bank eller betalingsforetak i oppdrag å overføre kjøpesummen til selger.

- Kjøpers bank eller betalingsforetak sender melding til selgers bank om at innbetaling er foretatt, og sender samtidig pengene til selgers banks bankkonto i Norges Bank.

- Selgers bank gir deretter selger melding om innbetaling og godskriver kjøpesummen på selgers bankkonto.

Slik fungerer betalingssystemer både i Norge og i utlandet. Den eneste forskjellen ved utenlandsbetalinger er at det ofte må foretas en veksling fra norske kroner (NOK) til en annen valuta f.eks. euro (EUR) eller amerikanske dollar (USD). En slik veksling gjøres enten i kjøpers bank eller i selgers bank. I tillegg må kunden oppgi internasjonale bank- og kontoadresser.

For at et betalingsoppdrag skal kunne utføres, må det være tilstrekkelig med penger på kjøpers betalingskonto, enten som et innskudd, en innvilget kreditt (banklån), et kredittkort eller en elektronisk lommebok.

Avhengig av betalingstjenesten som benyttes, kan betalingsoppdraget inneholde informasjon om:

- Beløp

- Betalers navn

- Betalers bankkonto- eller betalingskortnummer

- Mottakers navn og bankkontonummer

- Betalers og mottakers adresser

- Hva betalingen gjelder:

- enten i fritekst

- eller, som mye brukt i Norge, kontrollnummeret KID (KundeIDentifikasjon). I noen tilfeller er KID påkrevet for at betalingen skal kunne gjennomføres (såkalt tvungen KID), som ved skattebetalinger.

- Ved utenlandsbetalinger brukes kontrolladressene IBAN (International Bank Account Number) som bankkontonummer og BIC (BankIdentificationCode) for idenfikasjon av mottakende bank

Hvem kan tilby betalingstjenester?

Banker, e-pengeforetak, betalingsforetak og finansieringsselskap som har konsesjon fra norske myndigheter, kan tilby betalingstjenester. Dette reguleres gjennom finansforetaksloven, finansavtaleloven, lov om betalingssystemer, forskrift om systemer for betalingstjenester og forskrift om e-pengeforetak.

I tillegg kan tilsvarende utenlandske institusjoner, med basis i konsesjonsregelverk som gjelder i deres respektive opprinnelsesland, tilby betalingstjenester. En forutsetning er at hjemlandet har meldt om grensekryssende virksomhet til norske myndigheter. Datterselskaper av utenlandske institusjoner i Norge må følge norsk regelverk. For øvrig må utenlandske institusjoner i hovedtrekk følge norsk regelverk, som i hovedsak bygger på felles EU/EØS-regelverk.

Alle foretak som tilbyr systemer for betalingstjenester, skal melde om endringer i eller nye systemer for betalingstjenester til Finanstilsynet. Systemer for betalingstjenester skal

"innrettes og drives slik at hensynet til sikker og effektiv betaling og til rasjonell og samordnet utførelse av betalingstjenester ivaretas".

Norges Bank og Finanstilsynet er etter lov om betalingssystemer tilsynsmyndigheter for de norske betalingssystemene og for betalingstjenestene og utøver dette arbeidet gjennom et nært samarbeid.

Tjenester som tilbys

Sedler og mynter utstedes av Norges Bank og er tvungent betalingsmiddel i Norge. Det vil si at den som betaler kan kreve at mottaker aksepterer kontanter. Men en mottaker har ikke plikt til å ta i mot mer enn femogtyve mynter av hver enhet. Dermed blir kontopenger dvs. penger som er registrert på og knyttet til en kundes bankkonto, viktige betalingsmidler. Disse får man tilgang til via elektroniske tjenester. Hvis du vil lese mer om betalingssystemene, utgir Norges Bank årlig en rapport om utviklingen i kunderettet betalingsformidling.

Bankautomater (minibank og innskuddsautomater)

Den viktigste funksjonen til en minibank er å kunne tilføre kontanter til en kunde fra kundens innestående på egen bank- eller kredittkonto. Minibankene er fullautomatiserte og tilbyr kunden selvbetjening av uttak fra egen konto. Minibanker kan være utsatt for kriminelle angrep, men sikkerhetssystemene som nå er installert i Norge, sammen med bruk av elektronisk micro-chip på betalingskortene, har i vesentlig grad redusert faren for kriminelle angrep. Det er likevel viktig at det utøves en viss forsiktighet og at pinkoden skjermes ved bruk av minibank.

Betalingskort

Betalingskort brukes til å kjøpe varer eller tjenester eller for å ta ut kontanter. Navnet på forsiden av kortet sier hvem kortholder er og hvor kortholder har konto. Betalingskortene har ulik funksjonalitet, sikkerhet og teknologi:

- Med debetkort (f.eks. BankAxept eller VISA) blir beløpet belastet kontoen til betaleren. Gjennom bruk av slike kort anvendes det som kalles kontopenger.

- Med faktureringskort får brukeren hver måned en faktura for kjøp som er gjort.

- Med kredittkort (f.eks. MasterCard) kan brukeren trekke på kreditten opp til den avtalte beløpsgrensen. Brukeren må betale tilbake benyttet kreditt helt eller delvis ved forfall, og det regnes renter på utnyttet kreditt etter reglene for kortet.

Samme kortvaremerke, som for eksempel VISA og Mastercard, har både debetkort hvor bankkontoen belastes og kredittkort hvor benyttet kreditt betales ved forfall på samme måte som ved regningsbetaling.

Nettbank

Alle banker i Norge tilbyr betalingstjenester gjennom bruk av nettbank. Særlig gjelder dette regningsbetaling. Bankkunden kommuniserer med nettbanken gjennom PC, nettbrett eller mobiltelefon. Bruken av nettbank er basert på sikre datasystemer, solide sikkerhetssystemer og god brukervennlighet. Det er viktig at brukeren selv også sikrer sin arbeidsstasjon (f.eks. PC), ved å installere sikkerhetsprogram, for å unngå virusangrep og andre kriminelle innbrudd. Bruken av nettbank i Norge er svært utbredt med mange transaksjoner pr. bruker. Dette bidrar til å sikre gode og effektive tjenester.

Betalingsterminaler i butikk eller på internett

En vesentlig del av forbrukernes kjøp av varer og tjenester gjøres elektronisk med bruk av betalingskort eller betalingsapp på mobiltelefonen i betalingsterminal i butikk eller med betalingskort i 'nettbasert betalingsterminal' på brukersted (nettbutikk)på internett. Bruken av kontanter har falt dramatisk. Dette reduserer butikkenes behandling av kontanter som er kostnadskrevende og dessuten utsatt for kriminelle angrep.

Betalingsterminalene kommuniserer med bankene gjennom banksamarbeidet på en slik måte at butikkene/brukerstedene kan akseptere alle godkjente kort (BankAxept, VISA, MasterCard, American Express m.fl.) som betalingsmidler. Denne fleksibiliteten øker verdien for forbrukerne og sikrer effektivitet i betalingssystemet.

Betalingsapper

Dette er applikasjoner på mobiltelefonen som gjør det enkelt å overføre penger eller gjennomføre betalinger, enten det skjer fra bankkonto ved bruk av debet betalingskort, direkte ved å oppgi bankkontonummeret, ved bruk av kredittkort eller ved bruk av elektronisk lommebok (der midlene er overført fra egen bankkonto eller overført fra andre).

Regelverk for betalingstjenester og betalingssystemer

Finansavtaleloven

I finansavtaleloven kapittel 2 Innskudd og betalingstjenester finner du en omfattende regulering av betalingstjenestene. Her fremgår det hvilke rettigheter og plikter kundene har ved bruk av betalingstjenester som tilbys i Norge. Spesielt interessant er reglene om andres misbruk av et betalingsinstrument, f.eks. et bankkort, se lovens § 35.

Hvis du mister betalingskortet (kredittkort/debetkort) eller du oppdager at noen har misbrukt det, må du så raskt som mulig melde fra til finansinstitusjonen som har utstedt kortet. Hvis pinkoden din eller annen sikkerhetsanordning er benyttet ved misbruket, kan du måtte dekke opp til kr. 1 200 av misbruket. Hvis du har vært grovt uaktsom, kan du selv måtte dekke inntil kr 12 000 av misbruket. Et eksempel på grov uaktsomhet er å oppbevare kort og pinkode sammen.

Mer informasjon

Finansportalen

Finansportalen er ei teneste frå Forbrukarrådet for kundar som vil samanlikne tilboda i marknaden for banktenester, forsikringsprodukt, investering og pengeoverføring til utlandet.