Finansielt utsyn – desember 2025

Finansielt utsyn

Finansiell stabilitet og velfungerende finansmarkeder bidrar til en effektiv bruk av samfunnets ressurser, gode tjenester til forbrukere og andre aktører og tillit til det finansielle systemet. Det finansielle systemet bør kunne håndtere kraftige forstyrrelser og uventede hendelser og samtidig ivareta sine funksjoner, slik at et tilbakeslag i økonomien ikke forsterkes. Det krever solide og likvide finansforetak med god intern styring og kontroll.

Rapporten Finansielt utsyn oppsummerer Finanstilsynets analyser og vurderinger av stabiliteten i det norske finansielle systemet. Rapporten bygger på Finanstilsynets løpende tilsyn med foretak og markeder og er et viktig grunnlag for tilsynets arbeid. Rapporten publiseres to ganger i året, i juni og desember.

Utviklingen i finansforetak og finansmarkeder er nærmere omtalt i følgende rapportserier fra Finanstilsynet:

- Boliglånsundersøkelsen

- Finansforetaks bruk av fleksibilitetskvotene i utlånsforskriften

- Rapport om alternative investeringsfond

- Resultatrapport for finansforetak

- Risiko- og sårbarhetsanalyse for IKT-sikkerhet i finanssektoren

- Soliditetsrapport for finansforetak

Redaksjon avsluttet 3. desember 2025.

Figurdata oppdatert per 30. november 2025 dersom ikke annet er oppgitt.

I korte trekk

|

|

Geopolitiske spenninger og økte handelsbarrierer gir fortsatt høy usikkerhet |

|

|

Høy verdsetting gir økt risiko for brå og store priskorreksjoner i finansmarkedene |

|

|

Høy husholdningsgjeld og høye eiendomspriser er sentrale sårbarheter innenlands |

|

|

Risikoen innen eiendomsutvikling har økt |

|

|

Norske banker er lønnsomme, solide og konkurransedyktige |

|

|

Motstandskraften i det finansielle systemet bør opprettholdes og videreutvikles |

Oppsummering

Den økonomiske veksten internasjonalt har holdt seg oppe så langt i 2025, til tross for geopolitiske endringer og økte handelsbarrierer. Volatiliteten i finansmarkedene har vært relativt lav de siste månedene. Aksjeindekser har steget til nye rekordnoteringer, mye på grunn av kursutviklingen for selskaper innen teknologi og særlig kunstig intelligens. Risikopremiene i obligasjonsmarkedene har falt, og eiendomspriser er på høye nivåer i mange økonomier. Et forhøyet internasjonalt spenningsnivå og usikkerhet om virkninger av endret handelspolitikk bidrar til høy geopolitisk og realøkonomisk risiko. Det internasjonale pengefondet (IMF) forventer moderat vekst i verdensøkonomien og påpeker at det er usikkerhet om vekstutsiktene framover.

For finansmarkedene innebærer høy verdsetting av aksjer og andre formuesobjekter, samt generelt lave risikopremier, risiko for brå og store priskorreksjoner. Investorer har også søkt seg mot alternative plasseringer som gull og bitcoin. Den sterke veksten i stablecoins (stabilvalutaer) og andre kryptoeiendeler innebærer nye sårbarheter i det finansielle systemet.

Høy og økende statsgjeld i mange land kombinert med økte kostnader for å betjene gjelden reduserer myndighetenes evne til å motvirke konsekvenser av framtidige sjokk. I mange land er det press for å øke statlige utgifter for blant annet å styrke forsvaret, foreta utbedringer etter naturkatastrofer og dekke inn økte kostnader som følge av en aldrende befolkning. Samtidig peker blant annet IMF på at det synes å være liten vilje til å redusere offentlige underskudd gjennom økte skatter, og de anslår derfor at global statsgjeld innen 2029 vil stige til sitt høyeste nivå siden 1948.

IMF og Det europeiske systemrisikorådet (ESRB) framhever at økt bekymring om statsgjeld kan føre til en brå oppgang i langsiktige renter og store smitteeffekter i finansmarkedene. Det kan gi en kraftig oppbremsing i den økonomiske aktiviteten og føre til at banker og andre finansforetak med betydelige beholdninger av statsobligasjoner må bokføre store tap. Et kraftig kursfall i internasjonale aksjemarkeder og økte risikopremier vil påvirke norsk økonomi og norske markeder negativt.

I det norske finansielle systemet er de viktigste sårbarhetene fortsatt høy husholdningsgjeld og høye bolig- og næringseiendomspriser.

Norske husholdningers gjeldsbelastning har avtatt de siste årene, men er fortsatt på et høyt nivå, både historisk og sammenlignet med andre land. Finanstilsynets boliglånsundersøkelse 2025 viser at gjennomsnittlig belåningsgrad for nye boliglån har økt, og det er en tydelig forskyvning av lånene opp mot det nye kravet i utlånsforskriften til maksimal belåningsgrad på 90 prosent for nedbetalingslån. Høy gjeldsbelastning og belåningsgrad øker risikoen for både låntaker og långiver. Erfaringer viser at gjeldsproblemer i husholdningene kan gi store ringvirkninger på resten av økonomien ved et kraftig økonomisk tilbakefall.

Boligprisene har fortsatt å stige, men med betydelige geografiske forskjeller. Målt som andel av husholdningenes disponible inntekter har prisnivået avtatt. Det har vært høy aktivitet i bruktbolig-markedet så langt i år. Boliginvesteringene er på et lavt nivå, og nyboligmarkedet er fortsatt relativt svakt. Utviklingen i boligpriser og husholdningenes gjeld henger tett sammen. Veksten i gjeld og boligpriser kan ta seg opp dersom inflasjon og rentenivå avtar i årene framover. Økte panteverdier kan forsterke kredittveksten.

Det høye rentenivået har ført til verdifall på næringseiendommer og redusert inntjening i selskaper innen omsetning og drift av næringseiendom. Mange av selskapene har mye gjeld i forhold til inntjening. Andelen gjeld i næringseiendomskonsern med svak betjeningsevne fortsatte å øke i 2024. Utviklingen i sentrale faktorer som rentenivået og leieprisene indikerer at denne andelen ikke har falt så langt i 2025. Avkastningen på investeringer i næringseiendom er fortsatt lav sammenlignet med renten på risikofrie plasseringer med lang løpetid. Om rentenivået holder seg oppe, risikopremiene øker eller leieprisene utvikler seg svakere enn forventet, kan verdien av næringseiendommer falle ytterligere.

Selskaper innen eiendomsutvikling opplever økende utfordringer. Finanstilsynets analyser viser at en økende andel av gjelden ligger i foretak med høy konkursrisiko, og mange har svak betjeningsevne. Dette kan indikere at risikoen for tap på utlån til eiendomsutviklingsselskaper har økt. Utlån til næringen utgjør en betydelig andel av norske bankers bedriftsporteføljer og er, etter omsetning og drift av fast eiendom, den næringen bankene har størst eksponering mot. Noen eiendomsutviklingsselskaper har allerede påført enkelte banker betydelige utlånstap.

Det forhøyede internasjonale spenningsnivået har økt oppmerksomheten om digital sårbarhet og faren for systemiske cyberhendelser. Finanstilsynets vurdering er at den finansielle infrastrukturen i Norge er robust, sikker og effektiv, og at det gjennomføres relevante tiltak for å styrke motstands-kraften. Samtidig er den finansielle infrastrukturen kompleks, internasjonal og i stadig utvikling. Det er etablert samarbeid både med relevante nasjonale og europeiske myndigheter og med næringen for å forebygge og håndtere hendelser i det finansielle systemet.

Norske banker har hatt god lønnsomhet i flere år, særlig drevet av høyere netto renteinntekter. Økningen skyldes hovedsakelig at bankene hevet rentene på utlån raskere enn på innskudd. Dette førte til en vesentlig økning i bankenes innskuddsmargin, som ligger betydelig høyere enn i perioden før renteoppgangen. Finanstilsynet har fått i oppdrag fra Finansdepartementet oppdrag av Finansdoppdrepartementetå vurdere markedet for bankinnskudd.

Lønnsomheten i norske banker er litt svakere så langt i 2025 enn i 2024, noe som i hovedsak skyldes lavere netto renteinntekter og økte driftskostnader. Tap på utlån er fremdeles lave. Sammenlignet med banker i Norden og Europa har norske banker god lønnsomhet og soliditet, og de har hatt høyere egenkapitalavkastning enn banker i Sverige og Danmark de siste to årene.

Bankenes andel av utlån med vesentlig økt kredittrisiko har gått noe ned, som kan ha sammenheng med bedre makroøkonomiske utsikter nasjonalt. Husholdninger og bedrifter har i hovedsak tilpasset seg et høyere rentenivå, og omfanget av betalingsproblemer har vært forholdsvis begrenset. Det er imidlertid stor usikkerhet om utviklingen i norsk og internasjonal økonomi, og det er Finanstilsynets vurdering at bankene må ta hensyn til dette i beregninger av risikovekter og i vurderinger av behov for tapsavsetninger.

Bankene tilfredsstiller de regulatoriske kapitalkravene med en margin. Endringer i kapitaldeknings-regelverket (CRR3) i 2025 har redusert beregningsgrunnlaget for standardmetodebankene, som har økt den målte kapitaldekningen. For banker som benytter interne modeller for beregning av risikovekter (IRB-metoden), er den samlede effekten av endringer i CRR3 og det økte risikovektgulvet på boliglån noe skjerpede kapitalkrav. Effekten på ren kjernekapitaldekning varierer mellom ± ett prosentpoeng for IRB-bankene.

Bankenes evne til å bære tap og yte nye lån til kredittverdige kunder i nedgangstider er avhengig av at bankene har tilstrekkelig egenkapital. For å opprettholde den reelle soliditeten i norsk banksektor framover er det viktig at bankene har en forsvarlig margin til regulatoriske krav.

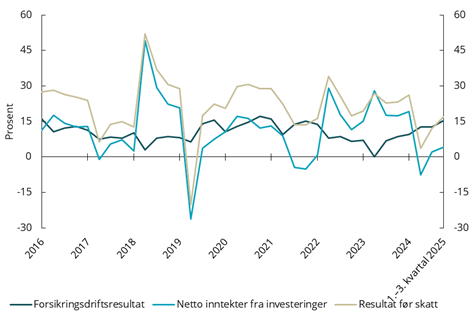

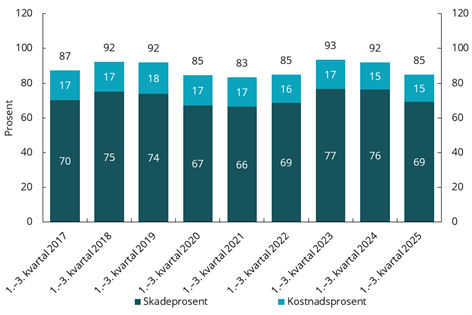

Norske forsikringsforetak og pensjonskasser har tilfredsstillende soliditet og god lønnsomhet, selv om reduserte investeringsinntekter bidro til å svekke resultatet de tre første kvartalene i 2025 sammenlignet med samme periode året før. Skadeforsikringsforetakene styrket driftsresultatet.

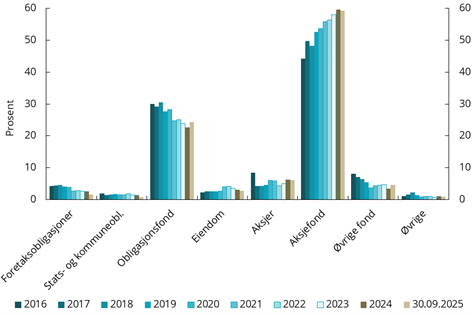

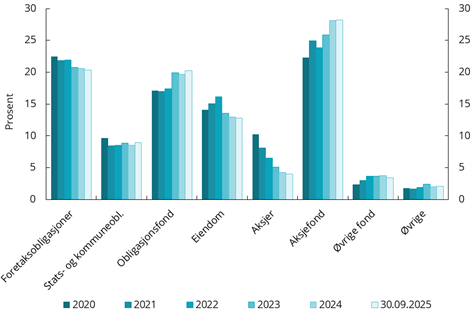

Livsforsikringsforetakenes aksjeandel i investeringsvalgporteføljen er høy og mer enn doblet siden 2019. Økt geopolitisk uro og konsentrasjon i aksjemarkedet kan påføre forsikringstakerne stor risiko på kort sikt, men en høy aksjeandel kan være fornuftig for forsikringstakere med lang investeringshorisont.

I overgangen til innskuddsbaserte tjenestepensjonsordninger har medlemmene i økende grad selv måttet velge allokering og bære avkastningsrisikoen, samtidig som individuelle investeringsprodukter har hatt en betydelig vekst i perioden. Finanstilsynet vil framheve at foretakene har ansvar for å legge til rette for at kundene kan ta informerte valg, i tillegg til å ivareta kundenes interesser i forvaltningen.

Økonomisk utvikling og risikobilde

Fortsatt god vekst i verdensøkonomien

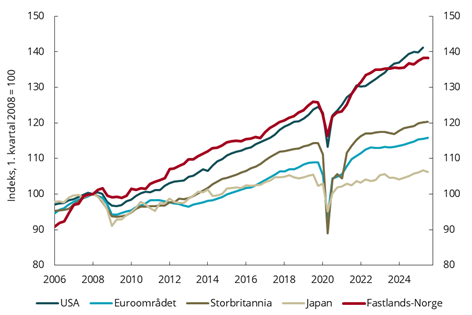

Globalt har den økonomiske veksten holdt seg godt oppe så langt i 2025, se figur 1.1. Som følge av økte tollsatser er det fortsatt betydelig usikkerhet om vekstutsiktene. Etter hvert som flere handelsavtaler er blitt inngått mellom USA og landets handelspartnere, framstår usikkerheten nå som noe redusert sammenlignet med situasjonen i vår. Det internasjonale pengefondet (IMF), som nedjusterte sine vekstprognoser i sommer, har i høst oppjustert anslagene noe. De siste prognosene fra IMF innebærer nå en vekst i globalt BNP på 3,2 prosent i 2025 og 3,1 prosent i 2026.

Den økonomiske aktiviteten i Norge har også fortsatt å øke. Veksten i BNP for Fastlands-Norge tiltok i første halvår 2025, men det var kun marginal vekst i tredje kvartal.1) Høyere vekst i privat konsum var det viktigste bidraget til økt aktivitet i fastlandsøkonomien fra første til tredje kvartal 2025, sammen med økt eksport av tradisjonelle varer. I tillegg økte boliginvesteringene noe i første halvår etter en kraftig nedgang de to foregående årene, men oppgangen stoppet i tredje kvartal. Den registrerte arbeidsledigheten har økt svakt fra et lavt nivå. Norges Bank og Statistisk sentralbyrå venter mer moderat vekst i økonomien framover. Høy kostnadsvekst i bedriftene vil imidlertid kunne bremse nedgangen i prisveksten. Lønnsveksten forventes å bli noe lavere enn i 2024, men fortsatt holde seg høyere enn prisveksten.

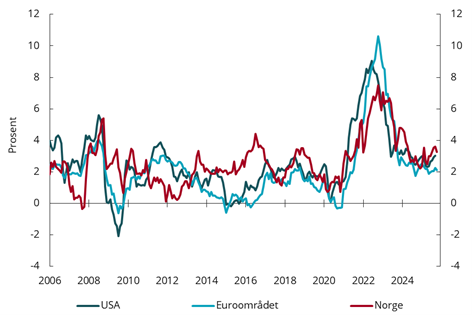

Inflasjonstakten har i de fleste land falt til nivåer nær sentralbankenes inflasjonsmål, men har nå tatt seg litt opp igjen, se figur 1.2. IMF venter at den globale konsumprisveksten vil falle til 4,2 prosent i 2025 og 3,7 prosent i 2026. I Norge har den underliggende prisveksten (KPI-JAE) ligget nær 3 prosent siden sommeren 2024. Norges Bank venter at den samlede veksten i KPI-JAE gradvis vil falle til 2,8 prosent i 2026 og til 2,3 prosent i 2027.

|

Figur 1.1 Bruttonasjonalprodukt |

Figur 1.2 Inflasjon |

|---|---|

|

|

|

|

Siste observasjon tredje kvartal 2025, andre kvartal 2025 for USA. Kilde: LSEG Datastream |

Siste observasjon oktober 2025, september 2025 for USA. |

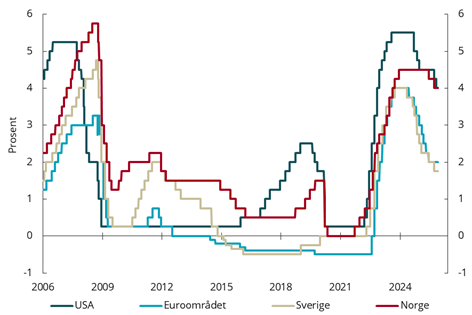

Sentralbanker i mange land har redusert styringsrentene de siste månedene, se figur 1.3. I USA kuttet Federal Reserve intervallet for styringsrenten i september etter at rentenivået hadde ligget uendret siden desember 2024. Norges Bank overrasket markedene med å kutte styringsrenten fra 4,5 til 4,25 prosent i juni og senket deretter renten videre til 4 prosent i september. De siste prognosene til Norges Bank indikerer imidlertid at renten ikke vil settes ned like raskt som tidligere antatt.

|

Figur 1.3 Styringsrenter |

Figur 1.4 Dollarindeks |

|---|---|

|

|

|

|

For USA vises øvre grense i målintervallet. For euroområdet vises innskuddsrenten, som er den laveste av de tre offisielle styringsrentene. Kilde: LSEG Datastream |

Lavere indeksnivå betyr svakere dollarkurs, målt mot seks andre valutaer. Kilde: LSEG Datastream |

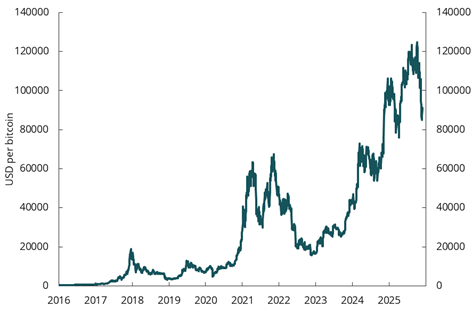

Store bevegelser i prisene for gull og kryptoeiendeler

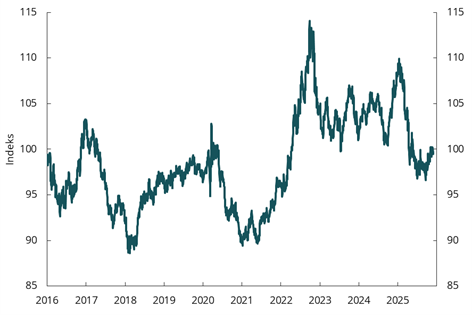

Fortsatt usikkerhet om handelspolitikken til USA og utviklingen i amerikansk økonomi har bidratt til at dollaren har falt i verdi. Den såkalte dollarindeksen, som måler verdien på amerikanske dollar mot seks andre valutaer, har falt betydelig siden årsskiftet. Indeksen er imidlertid ikke ytterligere svekket de siste månedene, se figur 1.4. I perioder med økt usikkerhet er det vanlig at investorer i større grad trekkes mot tradisjonelt trygge havner, for eksempel gull. Gullprisen har steget kraftig så langt i 2025 målt i amerikanske dollar, se figur 1.5. Mange investorer har også søkt seg mot alternative plasseringer, som bitcoin og andre kryptoeiendeler. Prisen på bitcoin steg kraftig mellom april og august, men har de siste månedene falt tilbake, se figur 1.6. Den sterke veksten i stablecoins (stabilvalutaer) og andre kryptoeiendeler innebærer nye sårbarheter med potensielle konsekvenser for finansiell stabilitet, se boks om stabilvaluta og implementering av kryptoeiendelsloven (MiCA).

|

Figur 1.5 Gullpris |

Figur 1.6 Bitcoin |

|---|---|

|

|

|

|

Kilde: LSEG Datastream |

Kilde: LSEG Datastream |

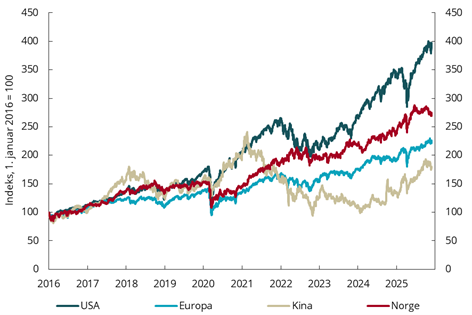

Markedsverdien av aksjer har fortsatt å stige i de fleste toneangivende land, men utviklingen i fjerde kvartal har så langt vært svak, se figur 1.7. Gjennom 2025 har sterk teknologioptimisme ført til særlig god kursutvikling i aksjer utstedt av foretak som utvikler kunstig intelligens (KI) eller produserer elektronikk-komponenter, som er viktige i utviklingen av KI. Det er imidlertid betydelig usikkerhet i markedene om verdsettingen av disse selskapene er for høy og om vi kan være inne i en såkalt KI-boble.

Oljeprisen er imidlertid noe redusert, se figur 1.8. Markedet er preget av økt tilbudsoverskudd av olje, blant annet som følge av høyere produksjon i Opec+-landene og i USA. Det internasjonale energibyrået IEA rapporterer om velfylte oljelagre og en økning i "olje til sjøs", altså olje på skip for frakt eller mellomlagring. Moderat vekst i verdensøkonomien ventes framover å bidra til at etterspørselsveksten etter olje blir svakere enn økningen i tilbudet.

|

Figur 1.7 Aksjer, totalavkastning |

Figur 1.8 Oljepris, Brent spot |

|---|---|

|

|

|

|

MSCI-indekser. Kilde: LSEG Datastream |

Kilde: LSEG Datastream |

| Stablecoins |

|---|

|

Stablecoins (stabilvalutaer) er en type kryptoeiendel der utsteder har som mål å opprettholde en stabil verdi ved å knytte verdien til en referansevaluta som dollar eller euro, til en valutakurv eller til andre eiendeler som for eksempel gull. Nesten alle stablecoins i markedet i dag er knyttet til amerikanske dollar (USD), mens de fleste transaksjonene skjer utenfor USA.2) Det siste året har stablecoins fått økt betydning både i kryptomarkedet og som betalingsmiddel i tradisjonell finans.3) Den samlede markedsverdien ved utgangen av november 2025 lå på rundt 310 milliarder USD4), og ulike analysemiljøer anslår at markedsverdien vil stige til mellom 2 og 4 tusen milliarder USD innen 2030.

Stablecoins kan innebære betydelig risiko for investorer og for finansiell stabilitet, blant annet kreditt-, likviditets- og innløsningsrisiko. Det er derfor behov for regulering og overvåking.

MiCA-regelverket, som trådte i kraft i EU i 2024, stiller krav til utstedere og tjenesteytere av stablecoins. Det europeiske systemrisikorådet (ESRB) vedtok i oktober 2025 en anbefaling om at EU-kommisjonen bør forby stablecoins som utstedes av flere juridiske enheter i ulike jurisdiksjoner, såkalte multi-issuance-modeller. Denne typen modeller kan øke risikoen for finansiell ustabilitet og føre til regelverksomgåelse (regulatorisk arbitrasje).

I Norge trådte lov om kryptoeiendeler i kraft 1. juli 2025. Kryptoeiendelsloven gjennomfører MiCA i norsk rett.

Stablecoins består av e-pengetokens og eiendelsbaserte tokens. E-pengetoken er en kryptoeiendel som har en stabil verdi knyttet til én offisiell valuta. For å kunne utstede e-pengetokens må foretaket ha tillatelse som kredittinstitusjon eller e-pengeforetak. Eiendelsbaserte tokens er kryptoeiendeler som kan være knyttet til flere valutaer, eiendeler eller en kombinasjon. For å kunne utstede eiendelsbaserte tokens må foretaket være en kredittinstitusjon eller ha egen tillatelse etter MiCA.

Per i dag finnes det ingen godkjente norske utstedere av stablecoins. Finanstilsynet har så langt mottatt to søknader knyttet til utstedelse av stablecoins, hvor én av søknadene ble avvist som mangelfull. Norske ikke-finansielle foretak og husholdninger kan investere i stablecoins via utenlandske plattformer. |

Fortsatt høyt geopolitisk spenningsnivå

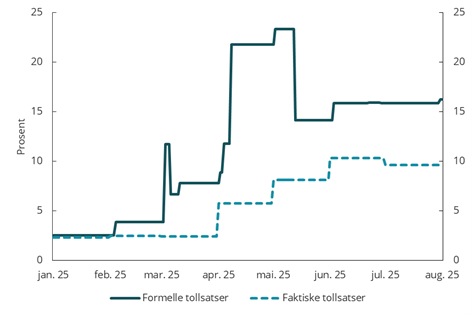

Usikkerheten rundt amerikansk handelspolitikk var svært høy i første halvår 2025 og ga store svingninger i finansmarkedene. Inngåelse av handelsavtaler, blant annet mellom EU og USA 31. juli, bidro til å dempe risikoen for en handelskonflikt som kunne fått svært negative utslag for europeisk økonomi. Faktiske tollsatser på USAs import økte fra om lag 2 til 10 prosent fra januar til august i år, se figur 1.9.

Erfaringer fra pandemi, ekstremvær, digitale angrep og den mer alvorlige sikkerhetspolitiske situasjonen med krig i Europa har aktualisert behovet for styrket totalberedskap. Regjeringen la i januar 2025 fram Totalberedskapsmeldingen, der det blant annet understrekes at et velfungerende næringsliv, handel og finansiell stabilitet er forutsetninger for å opprettholde samfunnets grunnleggende funksjoner. Endringene i det digitale trusselbildet og hyppige digitale angrep har bidratt til økt oppmerksomhet om digital sårbarhet og faren for systemiske cyberhendelser, se boks om digitale trusler og sårbarhet.

Som en liten, åpen økonomi integrert i de internasjonale vare- og kapitalmarkedene påvirkes Norge i stor grad av det som skjer internasjonalt.

|

Figur 1.9 USAs tollsatser |

Figur 1.10 Økonomisk usikkerhet og finansiell volatilitet |

|---|---|

|

|

|

|

Faktisk tollsats er innbetalt toll som andel av verdien av USAs import. |

Kilde: IMF |

Risiko for store markedskorreksjoner

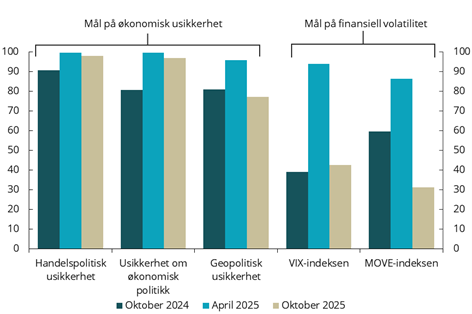

Til tross for det høye geopolitiske spenningsnivået har risikoappetitten i finansmarkedene tatt seg opp, og volatiliteten i markedene har vært relativt lav de siste månedene. Aksjeindekser har steget til nye rekordnoteringer, risikopremiene i obligasjonsmarkedene er blitt redusert, og eiendomsprisene er på høye nivåer i mange økonomier. IMF peker på at finansmarkedene ser ut til å undervurdere de økte tollsatsenes potensielle negative effekter på vekst og inflasjon, se figur 1.10. Den sterke kursveksten i aksjemarkedene, og spesielt kursveksten til de sju største amerikanske teknologiselskapene, er i stor grad knyttet til forventninger om høy lønnsomhet innen kunstig intelligens. Verdien av de sju største amerikanske selskapene utgjør om lag 1/3 av den samlede verdien av samtlige amerikanske børsnoterte selskap.

Høy verdsetting av aksjer og andre formuesobjekter og generelt lave risikopremier innebærer stor risiko for brå og store priskorreksjoner. Sterk vekst i teknologiselskaper har tidligere endt i kraftige aksjekursfall. Et markant kursfall i internasjonale aksjemarkeder og økte risikopremier vil påvirke norsk økonomi negativt.

Sammenkoblinger mellom banker og ikke-banker gir sårbarheter

I de internasjonale finansmarkedene har aktiviteten til andre finansielle foretak enn banker, såkalte NBFI-er (non-bank financial institutions), økt betydelig etter den globale finanskrisen. Slike institusjoner spiller en stadig større rolle i å kanalisere kapital og likviditet til ikke-finansielle foretak, blant annet finansiering av teknologiselskapenes store investeringer i infrastruktur, datasentre og energikapasitet. Veksten har vært spesielt høy i USA, der NBFI-er står for nesten 75 prosent av de samlede eiendelene i finansiell sektor.5) I Europa og Norge har aktiviteten i NBFI-er også økt de senere årene. Norske bankers eksponering mot NBFI-er er likevel moderat, og kreditt fra NBFI-er til norske ikke-finansielle foretak utgjør en liten del av foretakenes finansiering.

Internasjonale organisasjoner og nasjonale myndigheter har lenge advart om oppbyggingen av sårbarheter knyttet til likviditetsrisiko, høy belåning og sterk gjensidig avhengighet mellom banker og NBFI-er. Tap i NBFI-er kan føre til brannsalg av verdipapirer og forsterke markedsuro og kursfall på verdipapirer. Manglende evne hos NBFI-er til å oppfylle sine forpliktelser overfor banker kan få alvorlige konsekvenser for finansiell stabilitet ved å påvirke bankenes soliditet, likviditet og evne til å tilby finansielle tjenester. Amerikanske regionbanker rapporterte i oktober i år om tap på engasjementer mot NBFI-er som var knyttet til forbrukslån og lån til næringseiendom. Dette førte til uro og fall i internasjonale aksjemarkeder og illustrerer risikoen knyttet til sammenkoblingene mellom banker og NBIF-er.

Høy og økende statsgjeld

IMF anslår at global statsgjeld vil stige til over 100 prosent av BNP innen 2029. Det er det høyeste nivået siden 1948. I mange land er det press for å øke statlige utgifter for blant annet å styrke forsvaret, foreta utbedringer etter naturkatastrofer og dekke inn økte kostnader som følge av en aldrende befolkning. Samtidig synes det ifølge IMF å være liten vilje til å redusere offentlige underskudd gjennom økte skatter.

Høy og økende statsgjeld kombinert med høyere langsiktige renter har økt kostnadene ved å betjene gjelden betydelig. Det begrenser det finanspolitiske handlingsrommet og evnen til å motvirke og dempe negative konsekvenser av framtidige sjokk.

Det er stor oppmerksomhet rundt utviklingen i amerikansk statsgjeld, men også rundt gjeldsutviklingen i flere europeiske land. Kredittkvaliteten på amerikansk statsgjeld er blitt nedjustert av alle de tre største kredittvurderingsbyråene, sist av Moody's i mai 2025 fra AAA til Aa1. De store markedene for statsobligasjoner fungerer som målestokk (benchmark) for prising av andre finansielle instrumenter og som sikkerhetsstillelse for lån og derivatposisjoner. IMF og ESRB framhever risikoen for at økt bekymring om statsgjeld kan føre til en brå oppgang i langsiktige renter og gi store smittevirkninger i finansmarkedene. Dette kan føre til at banker og andre finansforetak med betydelige beholdninger av statsobligasjoner må bokføre store tap i regnskapene.

| Digitale trusler og sårbarhet |

|---|

|

Robuste betalings- og oppgjørssystemer og tillit mellom aktørene er avgjørende for det finansielle systemet. Endringer i det digitale trusselbildet og digital kriminalitet bidrar til økt oppmerksomhet om digital sårbarhet og økt fare for systemiske cyberhendelser. Finanstilsynet har tilsyn med den finansielle infrastrukturen. Finanstilsynets vurdering er at den finansielle infrastrukturen i Norge er robust, sikker og effektiv, jf. Risiko- og sårbarhetsanalysen 2025. IKT-hendelser har så langt ikke forårsaket finansielle kriser i Norge eller internasjonalt.

Forordning (EU) 2022/2554 om digital operasjonell motstandsdyktighet (DORA) trådte i kraft 1. juli 2025 og inneholder felleseuropeiske regler for å styrke den digitale operasjonelle motstandskraften til foretak i finanssektoren. Regelverket har bestemmelser som vil bidra til å styrke IKT-sikkerheten i det finansielle systemet, blant annet krav om trusselbasert penetrasjonstesting (inntrengningstesting), overvåking og inspeksjon av leverandører, informasjonsdeling av trusselvurderinger og etterretning og myndighetskoordinering.

Samarbeid mellom myndigheter og næringen er viktig for å forebygge og håndtere hendelser i det finansielle systemet. Basert på anbefalinger fra Det europeiske systemrisikorådet (ESRB) har de felleseuropeiske tilsynsmyndighetene (ESA-ene), ESRB og nasjonale myndigheter etablert et rammeverk for koordinering ved systemiske cyberhendelser ("The European Systemic Cyber Incident Coordination Framework", EU-SCICF). Målet er å bidra til rask kommunikasjon og koordinering mellom tilsyn og relevante myndigheter ved større hendelser.

Systemisk IKT-risiko er risiko for at cyberangrep eller operasjonelle hendelser i IKT-systemer bidrar til finansiell ustabilitet. Verken i Norge eller internasjonalt er det utviklet anerkjente metoder for vurderinger av systemisk IKT-risiko, men den europeiske systemrisikogruppen (ESCG), en undergruppe av ESRB, utvikler metoder for vurderinger av motstandskraft mot cyberangrep på systemnivå.

For å beskrive de makrofinansielle konsekvensene av operasjonelle og digitale risikoer deles deres systemiske modell for cyberrisiko inn i fire faser.6) Først kommer konteksten, som beskriver omstendighetene der en cyberhendelse oppstår i form av en konkretisert cyberrisiko. Deretter følger sjokket, som omhandler de tekniske og forretningsmessige konsekvensene som oppstår i det øyeblikket hendelsen inntreffer. Den tredje fasen beskriver hvordan systemiske forsterkere og smittekanaler bidrar til å øke sjokkets omfang gjennom systemet og dermed forsterker konsekvensene. Til slutt kommer den systemiske hendelsen, som markerer punktet der systemet ikke lenger er i stand til å absorbere sjokket.

Finanstilsynet og Norges Bank har i samarbeid med representanter fra næringen utviklet et rammeverk og en prosess for å vurdere systemisk IKT-risiko i det norske finansielle systemet. Rammeverket ble videreutviklet i 2025 og testet gjennom et utvalg scenarioer. |

Husholdninger

Moderat, men stigende gjeldsvekst blant norske husholdninger

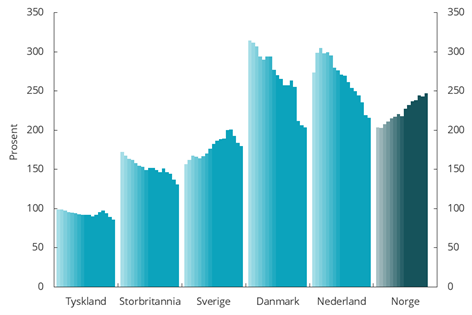

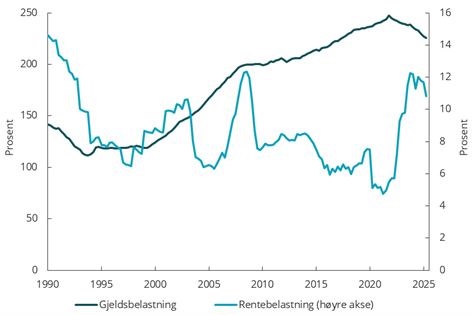

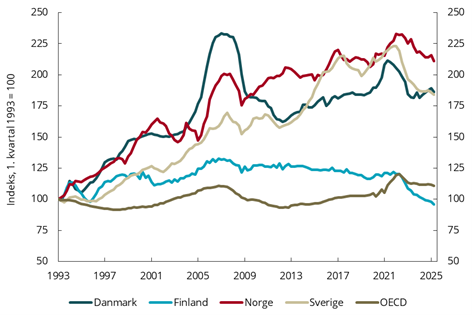

Norske husholdningers gjeldsbelastning7) er høy både historisk og sammenlignet med andre OECD-land. Mens husholdningene i enkelte land reduserte gjeldsbelastningen etter den internasjonale finanskrisen i 2008–2009, fortsatte den å stige blant norske husholdninger, se figur 2.1. Fra fjerde kvartal 2021 til andre kvartal 2025 gikk den gjennomsnittlige gjeldsbelastningen blant norske husholdninger ned fra 247 til 226 prosent, se figur 2.2. Nedgangen skyldes lavere kredittvekst og økning i husholdningenes samlede nominelle inntekter i en periode med høy inflasjon. Veksten i husholdningenes innenlandske lånegjeld (K2) har steget det siste året, men er fortsatt klart lavere enn inntektsveksten.

Husholdningenes rentebelastning8) økte fra et historisk lavt nivå på 4,8 prosent i andre kvartal 2021 til 12,3 prosent i fjerde kvartal 2023. Etter dette har rentebelastningen gått ned og var 10,8 prosent i andre kvartal 2025. Bare en liten andel av norske husholdningers gjeld har fast rente.9) Dermed slår økt rentenivå raskt ut i høyere renteutgifter for husholdningene. Mange norske låntakere har imidlertid annuitetslån, som innebærer at likviditetseffekten av renteøkninger i noen grad dempes av reduserte avdragsbetalinger.

|

Figur 2.1 Husholdningenes gjeldsbelastning i utvalgte land 2008–2024 |

Figur 2.2 Husholdningenes gjelds- og rentebelastning |

|---|---|

|

|

|

Siste observasjon for Norge er 2022. Kilde: OECD |

Siste observasjon andre kvartal 2025. Kilder: Statistisk sentralbyrå og Finanstilsynet |

Finanstilsynets boliglånsundersøkelse for 2025 viser økning i gjennomsnittlig belåningsgrad (lån med pant i bolig i prosent av forsvarlig verdigrunnlag og tilleggssikkerhet) for nye lån med pant i bolig. Dette innebærer økt sårbarhet blant husholdninger som tar opp nye boliglån. Endringen av utlånsforskriftens krav til maksimal belåningsgrad for nye nedbetalingslån, fra 85 til 90 prosent, har bidratt til en forskyvning av lånevolumet opp mot det nye kravet. Også for rammekreditter har andelen nye lån med belåningsgrad nær grensen på 60 prosent økt. Avtalt nedbetalingstid økte marginalt i årets undersøkelse. Låntakere med høy belåningsgrad har i gjennomsnitt avtalt å betale mer i avdrag de kommende tolv månedene enn minstekravet etter forskriften. Marginen til forskriftens krav til avdragsbetaling er imidlertid i gjennomsnitt mer enn halvert siden 2021.

Fleksibilitetskvotene i forskriften gir bankene adgang til å innvilge lån til kredittverdige kunder som ikke oppfyller alle kravene i forskriften. Årets undersøkelse viser en tydelig økning i andelen nedbetalingslån som innvilges til låntakere med høyere gjeldsgrad enn forskriftens krav.

Utlånsforskriften ble i 2023 utvidet til å omfatte også lån med pant i annet enn bolig. Finanstilsynet har i 2025 gjennomført tilsyn i tre banker for å vurdere bankens kredittrisiko med tilhørende styring og kontroll knyttet til gjenstandsfinansiering (bil mv.). Det ble rettet særskilt oppmerksomhet mot bankens vurdering av gjeldsbetjeningsevne, etterlevelse av utlånsforskriften, oppfølging av kunder i mislighold, klagebehandling og ivaretakelse av kundenes interesser.10)

Bankene som deltar i Norges Banks utlånsundersøkelse, rapporterte at etterspørselen etter lån med pant i bolig økte fra andre til tredje kvartal 2025. Etterspørselen etter førstehjemslån økte, mens den var om lag uendret for fastrentelån. Norges Bank skriver at bankene ikke forventer endringer i etterspørselen i fjerde kvartal. Kredittpraksisen for husholdningene var om lag uendret fra andre til tredje kvartal, og bankene venter ingen endring i neste kvartal.

| Utviklingen i husholdningenes finansielle eiendeler og gjeld – finansielle sektorregnskaper |

|---|

|

Husholdningenes finansielle eiendeler økte med 303 milliarder kroner (4,1 prosent) i første halvår 2025, ifølge tall fra Statistisk sentralbyrås finansielle sektorregnskaper. Om forsikringstekniske reserver og pensjonsrettigheter holdes utenom, var veksten 194 milliarder kroner (3,9 prosent). I samme periode økte husholdningenes gjeld med 97 milliarder kroner (2,0 prosent). Husholdningenes finansielle eiendeler i prosent av gjelden økte med 1,9 prosentpoeng i perioden (forsikringstekniske reserver og pensjonsrettigheter holdt utenom). De største bidragene til økningen i de finansielle eiendelene besto av bankinnskudd (økte med 154 milliarder kroner eller 8,9 prosent), verdipapirfondsandeler (økte med 21 milliarder kroner eller 3,3 prosent) og noterte aksjer (økte med 19 milliarder kroner eller 6,4 prosent).

Siden utbruddet av koronapandemien i mars 2020 har sammensetningen av husholdningenes finansielle eiendeler og gjeld blitt noe endret. Andelen finansielle eiendeler i form av bankinnskudd og unoterte aksjer har gått ned, mens andelen i verdipapirfond har økt. Forsikringstekniske reserver og pensjonsrettigheter gikk ned i perioden 2020 til 2022, men har siden økt til om lag samme nivå som før pandemiutbruddet. På gjeldssiden har andelen lån med kort løpetid gått moderat ned, mens andelen lån med lang løpetid har gått litt opp i tiden etter utbruddet.

Fra fjerde kvartal 2019 til andre kvartal 2025 økte husholdningenes finansielle eiendeler i prosent av gjeld med 15,7 prosentpoeng, til 105,8 prosent. I samme periode økte husholdningenes beholdninger av sedler og mynt, bankinnskudd, noterte aksjer og verdipapirfondsandeler i prosent av kortsiktig gjeld11) med 159,8 prosentpoeng. Tallene fra det finansielle sektorregnskapet indikerer en finansiell styrking av norske husholdninger samlet siden utbruddet av pandemien. |

Mislighold av gjeld og betalingsproblemer

Til tross for et høyere rentenivå er det så langt få tegn til alvorlige gjeldsbetjeningsproblemer for norske husholdninger samlet sett. Andelen misligholdte bankutlån i personmarkedet har økt de siste årene og er om lag på høyde med nivået under pandemien i 2020, men bankenes tap på utlån er fortsatt lave.

Statistisk sentralbyrå og Norges Bank anslår at kjerneinflasjonen vil falle til et nivå i overkant av sentralbankens mål på 2 prosent i 2028, mens rentenivået ventes å avta med om lag 0,5 prosent-poeng i 2026 og med ytterligere om lag 0,5 prosentpoeng fram til 2028. Arbeidsledigheten har steget moderat og er ventet å holde seg lav. Med en slik utvikling vil antall inkassosaker og mislighold av lån trolig holdes nede. Det er betydelig usikkerhet knyttet til økonomiske prognoser.

Norske husholdninger påvirkes i varierende grad av det økte rentenivået og har også ulik finansiell tåleevne. En del husholdninger har små marginer mellom inntekter og utgifter og begrensede finansielle buffere å tære på. Disse husholdningene vil være særlig utsatt ved et eventuelt inntektsbortfall, høyere renter eller fall i boligpriser.

Utvikling og sårbarhet for ulike husholdningsgrupper

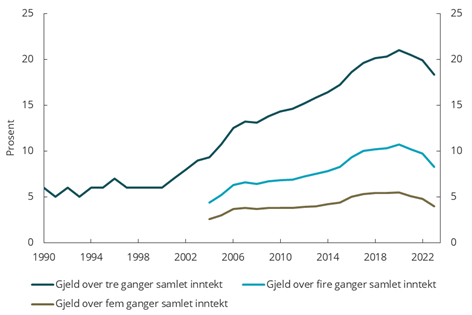

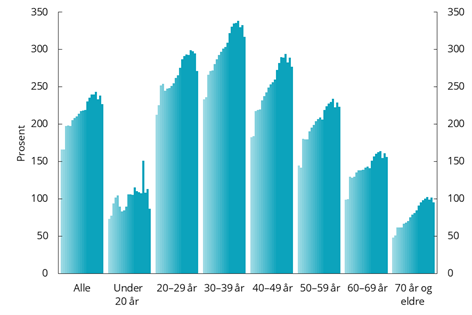

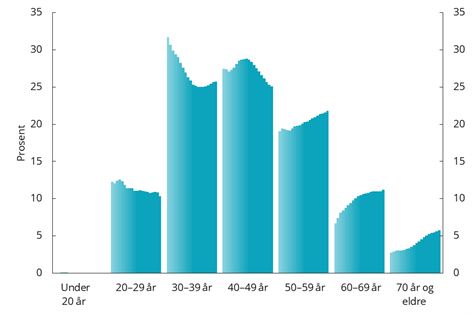

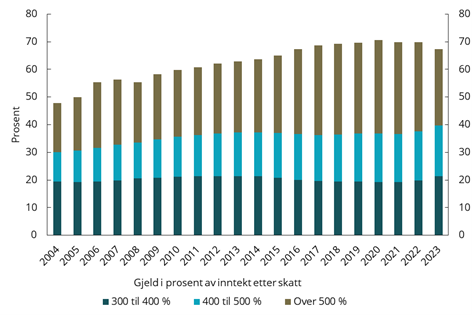

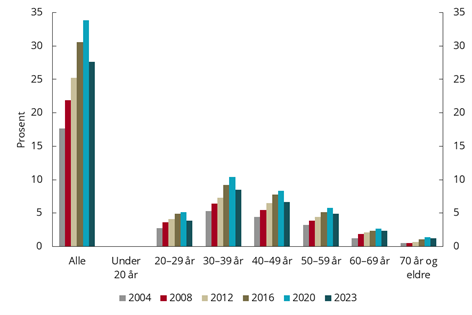

Andelen husholdninger med høy gjeld i forhold til inntekt økte markant fra 2000 til 2020. Fra 2020 til 2023 gikk imidlertid andelen husholdninger med gjeld større enn tre ganger samlet inntekt ned fra 21 til 18 prosent, se figur 2.3. Husholdningenes gjennomsnittlige gjeldsbelastning økte markant fra 2004 til 2020 for alle aldersgrupper fordelt etter hovedinntektstakers alder, se figur 2.4. Husholdninger hvor hovedinntektstaker var mellom 30 og 39 år hadde i gjennomsnitt høyest gjeld i forhold til inntekt etter skatt i 2023, med 317 prosent.

|

Figur 2.3 Andel husholdninger med høy gjeld i |

Figur 2.4 Gjeld som andel av inntekt etter skatt |

|---|---|

|

|

|

Kilde: Statistisk sentralbyrå |

Kilder: Statistisk sentralbyrå og Finanstilsynet |

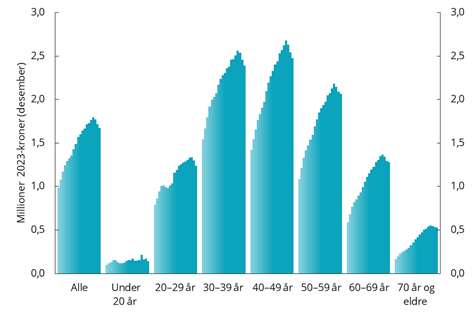

Den gjennomsnittlige gjelden øker med alderen fram til hovedinntektstaker er i 40-årene og synker gradvis etter det. Realverdien av husholdningenes gjeld12) økte med 70 prosent fra 2004 til 2023, se figur 2.5. Økningen var størst i de eldre aldersgruppene. Fra 2020 til 2023 var det nedgang i realverdien av husholdningenes gjeld i alle aldersgrupper.

|

Figur 2.5 Gjennomsnittlig gjeld deflatert med KPI etter alder på hovedinntektstaker 2004–2023 |

Figur 2.6 Husholdningenes gjennomsnittlige formue og gjeld i 2023 etter alder på hovedinntektstaker |

|---|---|

|

|

|

Kilder: Statistisk sentralbyrå og Finanstilsynet |

Kilder: Statistisk sentralbyrå og Finanstilsynet |

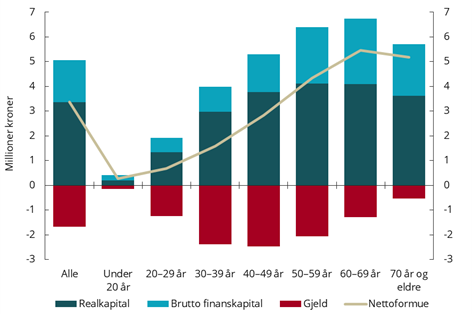

Husholdningenes gjeld og formue er svært ujevnt fordelt mellom aldersgrupper, men for alle aldersgrupper var den gjennomsnittlige nettoformuen positiv i 2023, se figur 2.6. Mens aldersgruppene mellom 30 og 49 år har det meste av gjelden, har de eldre en høyere andel av formuen. De siste årene har imidlertid de eldre aldersgruppenes andel av den samlede gjelden økt, se figur 2.7. Innenfor hver aldersgruppe er det også store forskjeller i fordelingen av gjeld og brutto finansformue.

|

Figur 2.7 Ulike aldersgruppers andel av husholdningenes samlede gjeld 2004–2023 |

Figur 2.8 Andel husholdninger med høy gjeld i forhold til inntekt etter skatt |

|---|---|

|

|

|

Kilder: Statistisk sentralbyrå og Finanstilsynet |

Kilder: Statistisk sentralbyrå og Finanstilsynet |

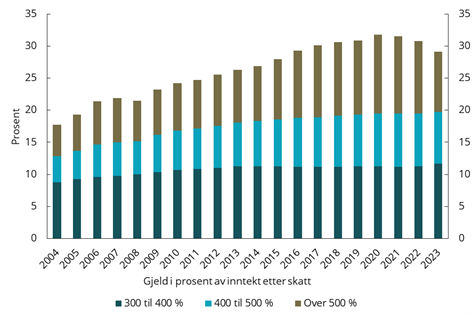

Andelen husholdninger med høy gjeldsbelastning økte markant fra 2004 til 2020, se figur 2.8. I samme periode var det også en betydelig økning i andelen av den samlede husholdningsgjelden som husholdningsgruppene med høy gjeldsbelastning sto for, se figur 2.9. Fra 2020 til 2023 var det en nedgang fra 32 til 29 prosent i andelen husholdninger med gjeld over tre ganger inntekt etter skatt. I samme periode gikk denne husholdningsgruppens andel av den samlede gjelden blant norske husholdninger ned fra 71 til 67 prosent. I 2023 hadde 9 prosent av husholdningene gjeld større enn fem ganger inntekt etter skatt, og disse husholdningenes gjeld utgjorde 28 prosent av husholdningenes samlede gjeld.

|

Figur 2.9 Andel av husholdningenes samlede gjeld tatt opp av husholdninger med høy gjeld i forhold til inntekt etter skatt |

Figur 2.10 Andel av husholdningenes samlede gjeld holdt av husholdninger med gjeld over fem ganger inntekt etter skatt, aldersfordelt |

|---|---|

|

|

|

Kilder: Statistisk sentralbyrå og Finanstilsynet |

Kilder: Statistisk sentralbyrå og Finanstilsynet |

Konsentrasjonen av gjeld i gjeldsutsatte husholdninger økte i alle aldersgrupper fra 2004 til 2020. I denne perioden var det en markant økning i andelen av husholdningenes samlede gjeld tatt opp av husholdninger med gjeld større enn fem ganger inntekt etter skatt i alle aldersgrupper. Denne andelen gikk ned fra 2020 til 2023, se figur 2.10. Husholdninger med hovedinntektstaker mellom 30 og 39 år og med gjeld større enn fem ganger inntekt etter skatt sto i 2023 for 8 prosent av husholdningenes samlede gjeld.

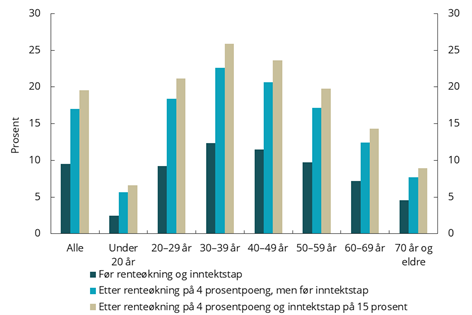

Som omtalt foran, er det en fare for renteøkninger ved uro i finansmarkedene. Effekten på husholdningenes rentebelastning av renteøkning og inntektstap kan illustreres med et regneeksempel med utgangspunkt i gjennomsnittlige inntekter, formuer og gjeld for ulike aldersgrupper i 2023.

|

Figur 2.11 Beregnet virkning på husholdningenes rentebelastning av renteøkning og inntektstap, aldersfordelt. 2023 |

Figur 2.12 Eiendeler og gjeld for husholdninger med gjeld større enn fem ganger inntekt etter skatt, før (venstre søyle) og etter (høyre søyle) en boligprisnedgang på 30 prosent. 2023 |

|---|---|

|

|

|

Kilder: Statistisk sentralbyrå og Finanstilsynet |

Kilder: Statistisk sentralbyrå og Finanstilsynet |

Effekten på husholdningenes rentebelastning er beregnet under forutsetning om at: i) det generelle rentenivået stiger med 4 prosentpoeng,13) og ii) gjennomsnittshusholdningen taper 15 prosent av inntekt etter skatt. Før renteøkning og inntektstap er den beregnede rentebelastningen for alle husholdninger samlet 9 prosent. Det vil si at 9 prosent av inntekt etter skatt14) pluss renteutgifter brukes til å betale renteutgifter.

For gjennomsnittshusholdningen i aldersgruppen 30 til 39 år øker rentebelastningen fra 12 til 23 prosent ved en renteoppgang på 4 prosentpoeng, se figur 2.11. Dersom husholdningen i tillegg taper 15 prosent av inntekt etter skatt, øker rentebelastningen til 26 prosent. Ved tilsvarende renteøkning og inntektstap vil rentebelastningen for gjennomsnittshusholdningen i aldersgruppen 40 til 49 år øke til 24 prosent. Det var om lag 934 000 husholdninger i disse to aldersgruppene i 2023, det vil si 35 prosent av alle norske husholdninger. Disse husholdningenes andel av husholdningenes samlede gjeld var 51 prosent ved utgangen av 2023.

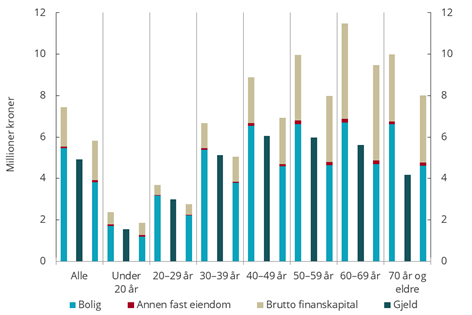

Lavere panteverdier som følge av boligprisnedgang øker risikoen for utlånstap i bankene. Ved et boligprisfall på 30 prosent vil den samlede verdien av boliger, annen fast eiendom (unntatt hytter og fritidsboliger) og finanskapital bli lavere enn gjelden for gruppene av husholdninger med hovedinntektstaker mellom 20 og 40 år og gjeld større enn fem ganger inntekt etter skatt, se figur 2.12. I disse aldersgruppene var det ved utgangen av 2023 om lag 131 000 husholdninger med en samlet gjeld på 552 milliarder kroner.

Det er betydelige forskjeller mellom undergrupper av husholdninger med hensyn til fordeling av inntekt, formue og gjeld. Disse forskjellene framkommer ikke i beregningene ovenfor. Mange husholdninger har betydelig mer gjeld enn gjennomsnittshusholdningen. Disse vil få lavere panteverdier enn gjelden ved et mindre boligprisfall enn 30 prosent og en kraftigere økning i rentebelastningen enn gjennomsnittshusholdningen ved en renteøkning.

Fortsatt vekst i boligprisene

Utviklingen i boligpriser og husholdningenes gjeld henger tett sammen. Når boligprisene øker, vil mange husholdninger måtte ta opp større lån for å finansiere boligkjøp. Samtidig øker verdien av pantet, som gir grunnlag for å låne mer på eid bolig. Det er en gjensidig forsterkende virkning mellom vekst i boligpriser og i husholdningenes gjeld.

Boligprisene har lenge økt mer enn husholdningenes disponible inntekt, se figur 2.13. Forholdet mellom boligpriser og disponibel inntekt per innbygger i Norge var på sitt høyeste i 2022 og har deretter vist en nedadgående trend fordi husholdningenes inntekt har økt mer enn boligprisene. I andre kvartal 2025 var boligprisene som andel av disponibel inntekt per innbygger 9,4 prosent lavere enn toppen i første kvartal 2022, men fortsatt på et høyt nivå historisk sett.

|

Figur 2.13 Boligpriser som andel av disponibel inntekt per innbygger |

Figur 2.14 Norske boligpriser |

|---|---|

|

|

|

|

Siste observasjon andre kvartal 2025. Kilde: OECD |

Siste observasjon november 2025. Kilder: Eiendom Norge, Eiendomsverdi og Finn.no. |

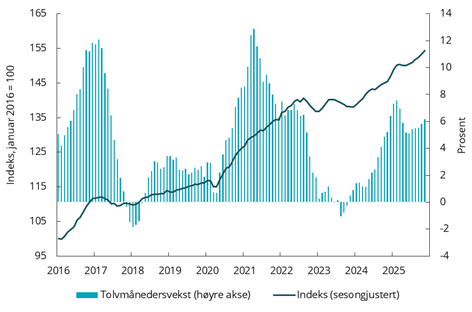

Etter en moderat oppgang gjennom 2024 tiltok boligprisveksten i begynnelsen av 2025. Lettelsen i egenkapitalkravet i utlånsforskriften som trådte i kraft 31. desember 2024, samt forventningene om rentekutt, kan ha bidratt til dette. Dette ble fulgt av en flat utvikling i andre kvartal og moderat boligprisvekst i tredje kvartal, da utsettelsen av rentekutt fra mars til juni og økt antall boliger til salgs kan ha dempet boligprisoppgangen. Rentekuttet ved utgangen av september hadde ingen umiddelbar effekt på boligmarkedet i oktober, men kan ha bidratt til at boligprisveksten i november tok seg noe opp korrigert for sesongvariasjoner, slik at tolvmånedersveksten ble 6,2 prosent på landsbasis, se figur 2.14. Det har vært betydelige regionale forskjeller hittil i år, med blant annet lavere boligprisvekst i Oslo enn landsgjennomsnittet.

Det har vært høy aktivitet i bruktboligmarkedet så langt i år. I perioden januar til november ble det solgt 10 prosent flere boliger enn i samme periode i 2024, men det ble også lagt ut flere boliger for salg. Beholdningen av usolgte boliger har holdt seg på et høyt nivå hittil i år, men har avtatt noe de siste månedene. I november var antall usolgte boliger om lag 8 prosent lavere enn i november 2024.

Nedgangen de siste årene i både antall privateide sekundærboliger og boliger eid av aksjeselskaper har bidratt til økt tilbud av bruktboliger. Ifølge rapporten 2025 Q3 Sekundærboliger og profesjonelt eide boliger falt antall sekundærboliger i Norge med 4 900 (-1,2 prosent) fra tredje kvartal 2024 til tredje kvartal 2025. Nedgangen var særlig stor i Oslo, med 3 500 (-6,8 prosent) færre sekundærboliger i samme periode, stor sett som følge av nedgang i antall boliger eid av aksjeselskaper (AS). Dette har bidratt til å dempe boligprisveksten i Oslo.

I rapporten pekes det på at nedgangen i AS-eide boliger i Oslo delvis kan skyldes at boliger er solgt til borettslag der tidligere eier fortsatt leier ut, men at disse trolig vil selges til private eiere over tid, noe som vil føre til et redusert tilbud av utleieboliger. Sekundærboligandelen i Oslo og hele landet var i tredje kvartal 2025 henholdsvis 13,4 og 14,1 prosent av boligmassen. I Oslo var andelen den laveste siden 2013, mens andelen for hele landet var den laveste siden statistikken startet i tredje kvartal 2019.

Nedsalg av utleieboliger eid av både private og profesjonelle aktører har bidratt til å øke tilbudet av mindre boliger som førstegangskjøpere etterspør, ifølge rapporten Førstegangskjøpere 2025 Q2. Rapporten viser at antall førstegangskjøpere har økt siden første kvartal 2024 etter to år med nedgang, og at veksten var særlig sterk i første halvår 2025 med 30 700 førstegangskjøpere.15) Ifølge rapporten kan denne økningen ses i sammenheng med økt kjøpekraft, utsikter til lavere renter, forventninger om fortsatt boligprisvekst og lettelsen i egenkapitalkravet i utlånsforskriften. Det pekes på at redusert egenkapitalkrav fra årsskiftet trolig har bidratt til høyere boligprisvekst, og at høyere boligpriser gjør det vanskeligere for førstegangskjøpere med begrenset inntekt å tilfredsstille kravene til betjeningsevne og gjeldsgrad.

Fra 2008 til 2024 steg ifølge rapporten den gjennomsnittlige prisen på boliger kjøpt av førstegangskjøpere med 110 prosent på landsbasis og 148 prosent i Oslo, som er betydelig høyere enn konsumprisveksten i denne perioden. Inntekt etter skatt i husholdninger der hovedinntektstaker er i aldersgruppen 20–39 år, økte i gjennomsnitt også klart mindre enn prisen på førstegangsboliger i perioden 2008–2023.16) Dette har medført at førstegangskjøpere kjøper stadig mindre boliger, og at en økende andel får foreldrehjelp i form av forskudd på arv eller gave, særlig i Oslo.17)

Det foreligger ulike estimater på hvor mange utleieboliger eid av aksjeselskaper som kan bli solgt de nærmeste årene. Om nedsalg av utleieboliger tar slutt mens boligbyggingen fortsatt er lav, kan det føre til høyere vekst i bruktboligprisene. Et redusert tilbud av utleieboliger kan videre føre til høyere leiepriser og til at leietakere framskynder boligkjøp dersom de har mulighet til det, noe som kan bidra til å forsterke boligprisveksten og gjeldsopptaket i husholdningene.

Mange leietakere er imidlertid husholdninger med lav inntekt og/eller utilstrekkelig egenkapital, se boks om utleiemarkedet. Høyere leiepriser vil innebære økt økonomisk belastning for disse husholdningene og kan forsterke økonomiske forskjeller. Færre utleieboliger og høyere leiepriser kan også redusere mobiliteten i arbeidsmarkedet og ha negative konsekvenser for økonomien i områder der utleiemarkedet blir for stramt. Som påpekt av Husleielovutvalget18) "kan et velfungerende leiemarked ha en stabiliserende effekt som styrker motstandskraften mot sjokk i økonomien. Lavere etterspørsel etter å kjøpe bolig demper presset på boligprisene i oppgangstider. I nedgangstider er lavere gjeldsgrad med på å dempe den negative påvirkningen fra kredittmarkedet på økonomien".

I nyboligmarkedet var det tegn til bedring i første kvartal 2025 med en betydelig økning i salg og igangsetting av nye boliger sammenlignet med året før, men denne tendensen fortsatte ikke de påfølgende månedene. Salget av nye boliger fra januar til oktober var 5 prosent høyere enn i samme periode i 2024. Igangsettingen av nye boliger økte også svakt etter første kvartal 2025, men tok seg betydelig opp i oktober. Samlet fra januar til oktober 2025 ble det igangsatt 16 prosent flere nye boliger enn i samme periode året før. Nivået er fortsatt historisk lavt.

Ifølge Boligprodusentenes Forening ligger antall igangsatte nye boliger i perioden fra november 2024 til oktober i år 44 prosent under beregnet framtidig boligbehov.19) Statistisk sentralbyrås statistikk viser i tillegg at boligbyggingen har vært lavere enn husholdningsveksten i flere år. Fra 2020 til 2024 økte antall husholdninger hvert år med i gjennomsnitt 7 600 flere enn antall fullførte boliger.20)

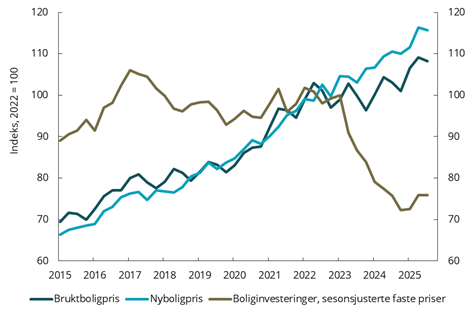

Den svakere utviklingen i nyboligmarkedet enn i bruktboligmarkedet kan ses i sammenheng med økningen i byggekostnader, blant annet i priser på materialer, og lånekostnader de siste årene. Dette har bidratt til høyere prisvekst for nye boliger enn for brukte boliger, som kan ha dempet etterspørselen i nyboligmarkedet. Ifølge tall fra Statistisk sentralbyrå21) økte prisene på brukte boliger med 7 prosent fra tredje kvartal 2022 til tredje kvartal 2025, mens prisene på nye boliger økte med 13 prosent i samme periode, se figur 2.15. Dette innebærer en gjennomsnittlig årlig vekst i bruktboligprisene på 2,3 prosent i denne perioden, mot 4,6 prosent for nye boliger.

Det var ifølge nasjonalregnskapet en samlet nedgang i boliginvesteringene på nesten 30 prosent i 2023 og 2024.22) Selv om igangsetting av nye boliger har økt noe så langt i år, anslår Statistisk sentralbyrå at boliginvesteringene i 2025 blir nesten 9 prosent lavere enn i 2024, fulgt av en mindre nedgang i 2026. I 2027 og 2028 venter Statistisk sentralbyrå at boliginvesteringene øker med over 10 prosent hvert år. Norges Bank anslår også en nedgang i 2025, men venter at boliginvesteringene snur neste år og øker med 7,5 prosent. I 2027 og 2028 anslår Norges Bank noe lavere veksttakt i boliginvesteringene enn Statistisk sentralbyrå, men kumulert gjennom 2026–2028 venter begge en vekst på over 20 prosent.

Økt kjøpekraft i husholdningene, sammen med fortsatt lav boligbygging og noe lavere renter, vil ifølge både Norges Bank og Statistisk sentralbyrå bidra til at boligprisene øker med mellom 4 og 6 prosent årlig fram til 2028.

Utviklingen i boligprisene framover er usikker. Vedvarende lav boligbygging kombinert med befolkningsvekst kan føre til økende boligunderskudd og sterkere prisvekst. Høyere boligpriser vil øke behovet for større lån. Dersom kredittveksten blir høyere enn veksten i husholdningenes disponible inntekt, vil gjeldsbelastningen igjen stige.

|

Figur 2.15 Boligpriser og boliginvesteringer |

|

|---|---|

|

|

|

Siste observasjon tredje kvartal 2025. Kilde: Statistisk sentralbyrå |

|

| Utleiemarkedet |

|---|

|

I 2024 eide 76,4 prosent av norske husholdninger boligen de bodde i, mens 23,6 prosent var leietakere ifølge tall fra SSBs registerbaserte boforholdsstatistikk. Disse andelene har endret seg lite siden 2020. Sammenlignet med 2015, da denne statistikken startet, har andel husholdninger som leier steget med ett prosentpoeng. Andelen leietakere er høyest i Oslo, med 31,1 prosent av husholdningene i 2024. Fra 2023 til 2024 økte andel eiere i hele landet med 0,1 prosentpoeng, mens økningen i Oslo var på 0,4 prosentpoeng.

Det er demografiske og økonomiske forskjeller mellom husholdninger som henholdsvis eier og leier bolig. Unge i 20-årene og innvandrere er overrepresentert blant leietakere. Aleneboende og enslige forsørgere med små barn leier også oftere enn andre husholdninger. Leieandelen for disse var på henholdsvis 37 og 49 prosent i 2024. Andelen eiere i disse gruppene økte imidlertid fra 2023 til 2024. 53,2 prosent av husholdningene med lavest inntekt (nederste 25 prosent av inntektsfordelingen) var leietakere, mens 6,5 prosent av husholdningene med høyest inntekt leide. Det var 610 000 husholdninger som leide bolig i 2024, og over halvparten av disse var husholdninger i laveste inntektskvartil.

I perioden 2020 til 2024 økte den gjennomsnittlige månedlige husleien for en toroms bolig i Norge med 19 prosent.23) Dette tilsvarer omtrent veksten i konsumprisene og i disponibel inntekt i husholdningene i samme periode. Det kan imidlertid være store forskjeller mellom utviklingen i aggregert disponibel inntekt i alle husholdninger og i husholdningene som oftest er leietakere. Ifølge husleieindeksen24) har leieprisene både i Oslo og i hele landet fortsatt å øke så langt i år. I tredje kvartal 2025 var den gjennomsnittlige leieprisen25) for ett- til fireroms boliger i Norge 12 800 kroner. Dette er 3,7 prosent høyere enn i tredje kvartal 2024 og tilsvarer omtrent konsumprisveksten i samme periode. I Oslo var både leieprisnivået og -veksten i tredje kvartal i år høyere enn for hele landet, med en gjennomsnittlig leiepris på 16 400 kroner, som er 6,4 prosent høyere enn i tredje kvartal 2024. |

Ikke-finansielle foretak

I likhet med norske husholdninger har norske ikke-finansielle foretak mye gjeld. I dette delkapittelet analyseres de ikke-finansielle foretakenes gjeldsbetjeningsevne basert på nøkkeltall beregnet fra foretakenes årsregnskap (ikke-konsoliderte regnskap og konsernregnskap).26)

Estimerte konkurssannsynligheter innen eiendomsutvikling har økt

Finanstilsynets konkurs- og misligholdssannsynlighetsmodell (SEMKO) brukes til å estimere konkurssannsynligheter for ikke-finansielle aksje- og allmennaksjeselskap fordelt på elleve næringsgrupper27). Det estimeres en konkurssannsynlighet per foretak per år, basert på nøkkeltall fra foretakets ikke-konsoliderte årsregnskap året før, annen foretaksinformasjon og løpende makroøkonomiske indikatorer.28)

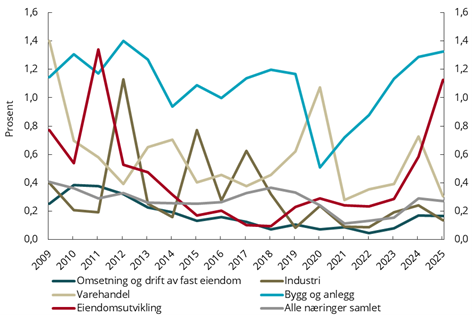

Figur 3.1 viser utviklingen i estimert konkurssannsynlighet samlet sett og for utvalgte næringer, vektet med foretakenes gjeld fra årsregnskapet. Utviklingen i estimert konkurssannsynlighet har vært nokså flat over tid, med unntak av under pandemien og finanskrisen. Estimatene for 2025 viser samlet sett noe nedgang fra 2024, men nivået er om lag 0,1 prosentpoeng (tilsvarende en økning på 13 prosent) høyere enn gjennomsnittet for perioden 2012 til 2019.

Det er forskjeller mellom næringer. Estimert konkurssannsynlighet for 'eiendomsutvikling' fortsatte å øke i 2025 etter å ha økt mye også årene før. Dette kan indikere at sårbarheten i næringen fortsatt er økende. For andre næringer, som 'bygg og anlegg', 'industri' og 'varehandel', falt estimert konkurssannsynlighet fra 2024 til 2025 samlet sett etter å ha økt siden pandemien. Gjeldsvektet konkurssannsynlighet for næringen 'omsetning og drift av fast eiendom' er fortsatt forholdsvis lav.

|

Figur 3.1 Utvikling i gjeldsvektet konkurssannsynlighet |

Figur 3.2 Gjeld i konkursforetak |

|---|---|

|

|

|

Gjeldsvektet konkurssannsynlighet estimert i SEMKO for hovednæringene samlet, det vil si næringsgrupper 1–9 i fotnote 27, og for utvalgte næringer. Konkurssannsynlighet for år t er definert som sannsynligheten for at et foretak som leverte regnskap i år t‑1 går konkurs i det påfølgende året. |

Gjeld i konkurser og tvangsavviklinger i år t, delt på gjeld i alle foretak fra regnskapene i år t-1. Næringsvis. Kilder: Dun & Bradstreet og Finanstilsynet |

Figur 3.2 viser hvor mye gjelden i foretak som har gått konkurs et gitt år, utgjør som andel av næringens samlede gjeld i foregående regnskapsår29). For næringene 'bygg og anlegg' og 'omsetning og drift av fast eiendom' har andelen henholdsvis økt noe og vært om lag uendret fra 2024 til 2025. For begge næringer er andelen høyere enn i perioden før pandemien. Andelen falt for både 'industri' og 'varehandel' til nokså lave nivåer sammenlignet med tidligere år. For 'eiendomsutvikling' har andelen gjeld i foretak som har gått konkurs, økt betydelig fra 2024 til 2025. I denne næringen var antall konkurser til og med oktober i år høyere enn antall konkurser i løpet av hele 2024, og flere større foretak har gått konkurs enn i årene før.

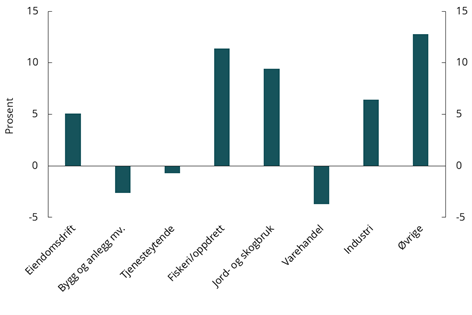

Figurene 3.3 og 3.4 viser hvor stor andel av gjelden som er i foretak i ulike intervaller for konkurssannsynlighet for de to næringene 'eiendomsutvikling' og 'omsetning og drift av fast eiendom'. Norske banker har en stor andel av utlån til ikke-finansielle foretak i disse to næringene.

|

Figur 3.3 Gjeld etter estimert konkurssannsynlighet, eiendomsutvikling |

Figur 3.4 Gjeld etter estimert konkurssannsynlighet, omsetning og drift av fast eiendom |

|---|---|

|

|

|

Andel gjeld i ulike intervaller av estimert konkurssannsynlighet. X-aksen viser regnskapsår og konkurssannsynligheten gjelder for året etter. Kilder: Dun & Bradstreet og Finanstilsynet |

Andel gjeld i ulike intervaller av estimert konkurssannsynlighet. X-aksen viser regnskapsår og konkurssannsynligheten gjelder for året etter. Kilder: Dun & Bradstreet og Finanstilsynet

|

Som vist i figur 3.3 har det innenfor eiendomsutvikling vært en forskyvning i retning av at en større del av samlet gjeld er i foretak med forholdsvis høy konkurssannsynlighet. For regnskapsåret 2024 var halvparten av gjelden i næringen i foretak som hadde en estimert konkurssannsynlighet for 2025 på 0,75 prosent eller høyere. Om lag 10 prosent av gjelden var i foretak som hadde en estimert konkurssannsynlighet over 2 prosent. Dette er svært høyt sammenlignet med regnskapsårene 2011 til 2021. Utviklingen tyder på at risikoen for tap på utlån til eiendomsutviklingsselskaper har økt.

For 'omsetning og drift av fast eiendom' er andel gjeld i foretak med høy estimert konkurssannsynlighet forholdsvis lav sammenlignet med andre næringer, men relativt høy sammenlignet med perioden før pandemien.

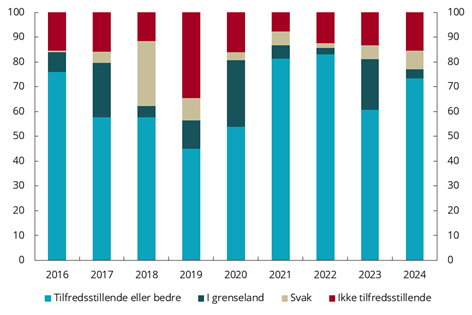

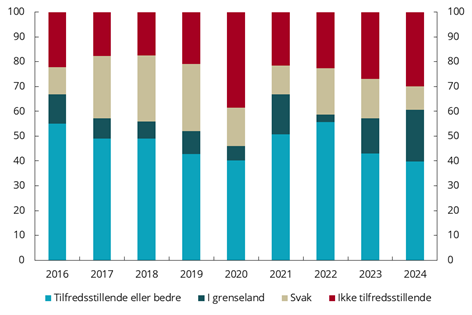

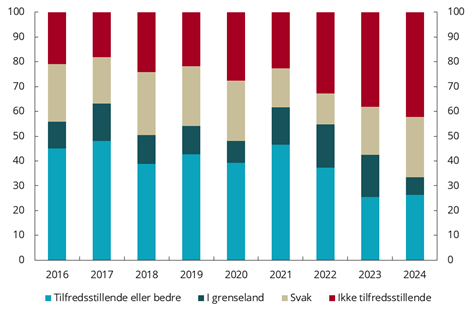

Svekket betjeningsevne i flere næringer

I dette avsnittet drøftes de ikke-finansielle konsernenes inntjening fra ordinær virksomhet ("driftsinntjening") og i hvilke grad den dekker rentekostnader og anslåtte nødvendige årlige investeringer og avdrag.30) Dette forholdstallet omtales som "betjeningsindikator".31) Utviklingen i betjeningsindikatoren gir informasjon om overlevelsesevnen til selskapene. Betjeningsindikatoren deles her inn i følgende intervaller:32)

Tabell 3.1 Intervaller for betjeningsindikator (BI)

|

BI >= 1,6 |

Tilfredsstillende eller bedre |

Driftsinntjeningen etter netto rentekostnader og anslåtte nødvendige årlige investeringer og avdrag gir god margin til skatt, utbytte og eventuell ekspansjon av virksomheten. |

|

BI >= 1,3 & BI < 1,6 |

I grenseland |

Driftsinntjeningen etter netto rentekostnader og anslåtte nødvendige årlige investeringer og avdrag gir begrenset margin til skatt, utbytte og ekspansjon av virksomheten. |

|

BI >= 1,0 & BI < 1,3 |

Svak |

Driftsinntjeningen etter netto rentekostnader og anslåtte nødvendige årlige investeringer og avdrag gir liten eller ingen margin til skatt, utbytte og ekspansjon av virksomheten. |

|

BI < 1,0 |

Ikke tilfredsstillende |

Driftsinntjeningen må forbedres på sikt. |

Kilde: Finanstilsynet

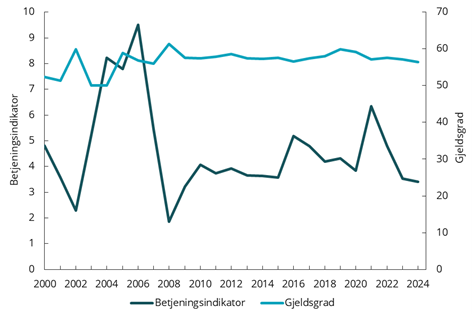

I analyser av kredittrisiko er det viktig å kartlegge og følge utviklingen til selskap med svak betjeningsevne, ettersom det meste av kreditorenes tap på utlån og fordringer oppstår på disse selskapene. Det er også viktig å følge bevegelser (migrasjon) mellom selskap med sterk og middels betjeningsevne, men dette analyseres ikke nærmere her.

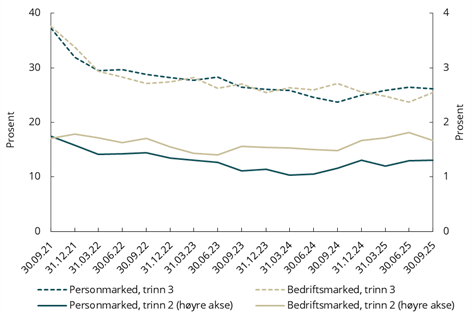

Betjeningsindikatoren til norske ikke-finansielle konsern samlet fortsatte å svekke seg i 2024 og var på sitt laveste nivå siden finanskrisen i 2008–2009, se figur 3.5. Gjeldsgraden, som viser total gjeld i prosent av totale bokførte eiendeler, har i årene etter finanskrisen vært relativt stabil på mellom 55 og 60 prosent.

|

Figur 3.5 Betjeningsindikator og gjeldsgrad. Ikke-finansielle konsern. 2000–2024 |

|

|---|---|

|

|

|

Kilder: Dun & Bradstreet og Finanstilsynet Note: Eksklusive 'utvinning av olje og gass'. |

Gjeld i konsern med en ikke-tilfredsstillende betjeningsindikator utgjorde 31 prosent av total gjeld i ikke-finansielle konsern i 2024 (ikke vist i figur). Det er en svak økning fra 2023 og betydelig høyere enn i året før renteøkningen (2021), da andelen var 19 prosent.33) I det svakeste finanskriseåret (2008) var andelen 44 prosent, men falt til 26 prosent allerede året etter (2009). Viktige årsaker var at de generelle økonomiske forholdene i Norge bedret seg relativt raskt, og at rentenivået allerede i 2009 falt ned mot nivået før finanskrisen.

Det er store forskjeller i betjeningsindikatoren både mellom næringer og innad i næringene, se figurene 3.6a til 3.6h. Av de viktigste hovednæringene utenom næringseiendom (omtales nærmere til slutt i avsnittet) var det 'tjenesteyting'34) og 'fiske- og fiskeoppdrett' som hadde størst økning i andelen gjeld i konsern med ikke-tilfredsstillende betjeningsevne som andel av næringens totale gjeld i 2024. I 'varehandel utenom dagligvarer' ble andelen marginalt redusert i 2024, men var fortsatt høy.

I 'bygg og anlegg' var det en reduksjon i andelen i 2024. Det skyldes delvis at denne næringen har vært hardt rammet av konkurser og tvangsavviklinger de siste årene, se figur 3.2, og dermed at mange selskap med ikke-tilfredsstillende betjeningsindikator som var med i utvalget i 2022 og 2023, ikke lenger var med i 2024. Mange av konsernene med svak betjeningsindikator i 'bygg og anlegg' i 2023 som fortsatt var med i utvalget i 2024, fikk en ytterligere svekkelse i betjeningsindikatoren i 2024.

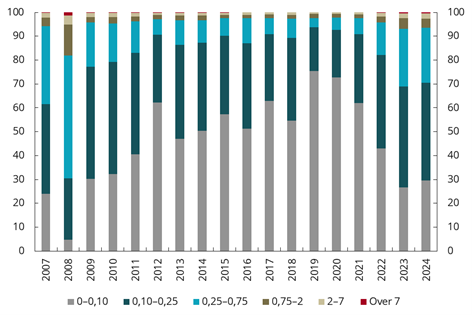

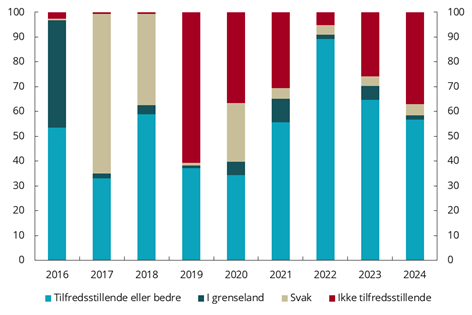

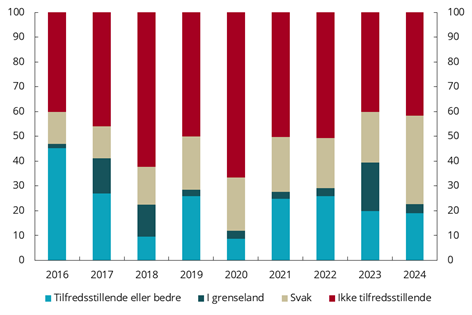

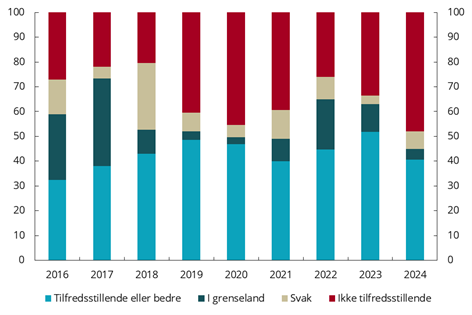

Figur 3.6 Gjeld i ulike intervaller for betjeningsindikator som andel av total gjeld i næringen. 2016–2024. Næringens andel av total gjeld i ikke-finansielle konsern i parentes

|

Figur 3.6a 'Industri' (15 pst.) |

Figur 3.6b 'Varehandel utenom dagligvarer' (8 pst.) |

|---|---|

|

|

|

Figur 3.6c 'Fiske- og fiskeoppdrett' (7 pst.) |

Figur 3.6d 'Oljeservice' (3 pst.) |

|

|

|

Figur 3.6e 'Transport' (4 pst.)35) |

Figur 3.6f 'Tjenesteyting' (6 pst.) |

|

|

|

Figur 3.6 g 'Bygg og anlegg' (3 pst.) |

Figur 3.6h 'Øvrige ikke-finansielle næringer' (28 pst.)36) |

|

|

|

Kilder: Dun & Bradstreet og Finanstilsynet |

|

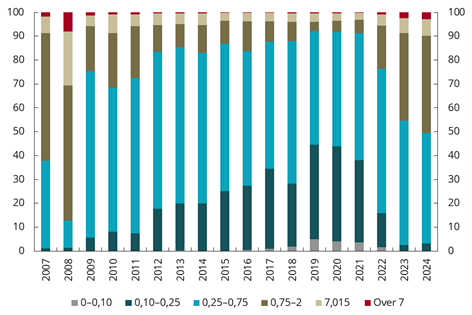

Næringseiendom er den største næringen målt ved total gjeld. Denne næringen kan deles inn i 'omsetning og drift av eiendom' og 'eiendomsutvikling'.37) 'Omsetning og drift av eiendom' er den klart største delnæringen målt ved gjeld.38) I 'omsetning og drift av eiendom' økte gjelden i konsern med ikke-tilfredsstillende betjeningsindikator som andel av næringens totale gjeld i 2024, se figur 3.7a. Ved utgangen av 2024 var andelen nesten dobbelt så høy som i årene før renteøkningen. Hovedårsaken er at økningen i rentekostnadene bare delvis har blitt kompensert med årlig konsumprisjustering av leieprisene, og at arealledigheten har økt i enkelte tilfeller.

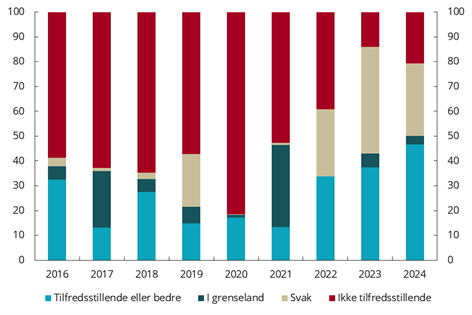

Figur 3.7 Gjeld i ulike intervaller for betjeningsindikator som andel av total gjeld i næringen. 2016–2024. Næringens andel av total gjeld i ikke-finansielle konsern i parentes

|

Figur 3.7a 'Omsetning og drift av eiendom' (18 pst.) |

Figur 3.7b 'Eiendomsutvikling' (6 pst.) |

|---|---|

|

|

|

Kilder: Dun & Bradstreet og Finanstilsynet |

|

Gjeld i konsern med ikke-tilfredsstillende betjeningsindikator som andel av næringens totale gjeld økte kraftig i 'eiendomsutvikling' i 2024, se figur 3.7b. Økningen var i stor grad drevet av boligbyggelagene. Mange konsern og selskap i hytte- og fritidseiendomssegmentet har også hatt og har det fortsatt svært utfordrende.39) Svekkelsen i betjeningsindikatoren skyldes hovedsakelig en kombinasjon av økte bygge- og rentekostnader og redusert etterspørsel.

Usikker utvikling i 'omsetning og drift av eiendom' framover40)

De fleste næringseiendomsselskapene har mye gjeld i forhold til driftsinntjening og er derfor følsomme for renteøkninger. Årlige konsumprisjusteringer av leieinntekter vil delvis kompensere for økte og, relativt sett, høye rentekostnader framover. Kompensasjonen kan imidlertid være begrenset, spesielt for konsernene og selskapene med svakest betjeningsevne.41)

Det er ikke gitt at alle leiekontrakter som løper ut de kommende årene blir reforhandlet til samme eller høyere pris, eller at leietakerne etterspør like store kontorarealer som tidligere.42) Leietakere har generelt blitt mer kravstore når det gjelder individuelle tilpasninger av kontorlokalene, oppfyllelse av klimakrav m.m.43) Videre har mange leietakere press på å redusere kostnadene, og arealeffektivisering av kontorlokalene kan være et tiltak i denne sammenheng.

I kontormarkedet er det indikasjoner på flate eller fallende markedsleier. Unntaket er attraktive og sentralt beliggende bygg som har gjennomgått eller vil gjennomgå oppgraderinger. Norges Banks rentebane, utviklingen i rentemarkedene samt prognoser og forventninger fra sentrale makroøkonomiske miljøer indikerer at rentenivået ikke vil falle særlig mye de nærmeste årene. Dersom betjeningsevnen og betalingsviljen til nåværende og potensielle leietakere svekkes, kan flere konsern og selskap i 'omsetning og drift av eiendom' få utfordringer med betjeningsevnen de neste årene. Mange har allerede hatt flere år med svak avdrags- og investeringsevne, se figur 3.7a. Nødvendige investeringer og avdrag kan utsettes i flere år, men til slutt må investeringene gjennomføres og avdragene betales.

Lån som forfaller de neste årene, må fornyes. Hvis låntaker har svak betjeningsevne, vil fornyelse innebære betydelig kredittrisiko for långiver. Høyere risikopremie vil svekke låntakers betjeningsevne (andre forhold like) ytterligere.

Næringseiendomsverdiene i sentrale eller relativt sentrale områder i de største norske byene har falt med mellom 10 og 20 prosent siden "verditoppen" i begynnelsen av 2022.44) I mindre sentrale områder, med få eller ingen eiendomstransaksjoner de siste årene, kan eiendomsverdiene ha falt mer. Utviklingen framover er usikker.

Forskjellen mellom direkteavkastningen på investeringer i næringseiendom og risikofri avkastning (yield-gapet) har falt ytterligere for det mest attraktive segmentet av kontormarkedet i Oslo (Oslo prime office) og er nå bare om lag en fjerdedel av nivået før renteøkningen (ikke vist i figur).45) Én årsak til det lave "yield-gapet" er at mange transaksjoner er utført av livsforsikringsforetak og pensjonskasser. Disse kan ha et lengre tidsperspektiv og/eller andre avkastningskrav enn andre investorer.

Til tross for at kontorledigheten har økt i flere områder den siste tiden, er ledigheten i de største norske byene fortsatt relativt lav. Det har blitt igangsatt og bygd lite nytt de siste årene. Utviklingen i rentenivået og leietakernes og investorenes betalingsevne og -vilje vil være sentrale faktorer for betjeningsevnen til konsernene og selskapene i 'omsetning og drift av eiendom' og for eiendomsverdiene.

|

Egenkapitalandel og belåningsgrad i næringseiendom |

|---|

|

Høy egenkapitalandel (eller lav gjeldsgrad)46) kan gjøre et foretak bedre i stand til å møte betjenings- og likviditetsproblemer. Egenkapitalandelen inneholder også informasjon om konsernets eller selskapets "nettoverdi" ved mislighold, konkurs, avvikling e.l., og dermed om potensielt tap for kreditor.

Det er flere forhold som må hensyntas når en analyserer bokført egenkapitalandel. Et viktig forhold er om tallene er basert på ikke-konsoliderte regnskap (selskapsregnskap) eller konsoliderte regnskap (konsernregnskap).47) Den aggregerte ikke-konsoliderte egenkapitalandelen til datterselskapene i 'omsetning og drift av eiendom' har de siste ti årene vært betydelig høyere enn egenkapitalandelen til konsernene, se figur 3.8. Den ikke-konsoliderte egenkapitalandelen har økt marginalt de siste årene, mens egenkapitalandelen til konsernene har falt marginalt. Det kan være flere årsaker til forskjellene i nivå og utvikling. En mulig årsak er at gjensidig eierskap mellom selskap i et konsern elimineres i konsernregnskapet til morselskapet, men ikke ved en ren aggregering av de ikke-konsoliderte regnskapene til selskapene i konsernet.48) |

|

Figur 3.8 Bokført egenkapitalandel i konsern (konsernregnskap) og selskap (ikke-konsoliderte regnskap). 'Omsetning og drift av eiendom'. 2000–2024 |

|

|

|

Kilder: Dun & Bradstreet og Finanstilsynet Note: Børsnoterte selskaper og selskaper med betydelig grad av obligasjonsfinansiering er utelatt. Gjelden til disse selskapene utgjør om lag 20 prosent av gjelden til alle konsernene innen 'Omsetning og drift av eiendom'. Tallene i figuren må tolkes med varsomhet, ettersom utvalgene ikke er de samme. |

|

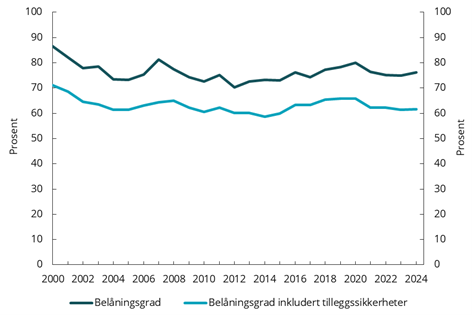

I næringseiendom er det vanlig at bankene etablerer pantesikkerhet i varige driftsmidler (tomter, bygninger, inventar o.l.). Langsiktig rentebærende gjeld i prosent av bokført verdi av varige driftsmidler gir et anslag på belåningsgrad. Anslått belåningsgrad innen 'omsetning og drift av eiendom' økte marginalt i 2024 og var ved utgangen av 2024 om lag 76 prosent, se figur 3.9. |

|

Figur 3.9 Anslått belåningsgrad. 'Omsetning og drift av eiendom'. Konsern. 2000–2024 |

|

|

|

Kilder: Dun & Bradstreet og Finanstilsynet Note: Børsnoterte selskaper og selskaper med betydelig grad av obligasjonsfinansiering er utelatt. Gjelden til disse selskapene utgjør om lag 20 prosent av gjelden til alle konsernene innen 'Omsetning og drift av eiendom'. Tallene i figuren må tolkes med varsomhet, ettersom utvalgene ikke er de samme. |

|

Banker stiller ofte betingelser om maksimal belåningsgrad. En gjennomsnittlig belåningsgrad på 76 prosent virker i utgangspunktet høyt. For eksempel viser UNIONs undersøkelse av de største bankene i Norge at ingen banker lenger er villige til å gi 65 prosent låneutmåling (eller belåningsgrad).49) Én forklaring på avviket mellom anslått belåningsgrad og bankenes krav til egenkapital/maksimal belåningsgrad kan være at bankene i en del tilfeller bruker ikke-konsoliderte selskapsregnskap i beregningen av belåningsgrad. Det kan i så fall bety at innslag av gjensidig eierskap kan ha bidratt til at de ikke-konsoliderte belåningsgradene i gjennomsnitt blir lavere enn belåningsgraden en får ved å bruke konsernregnskapet.

En annen forklaring kan være at bankene ikke legger bokførte verdier til grunn i beregningen av belåningsgraden, men heller bruker justerte eiendomsverdier for på den måten å bedre fange opp den "reelle" verdien av pantesikkerhetene. Ettersom næringseiendomsverdiene generelt har falt de siste årene, vil det i så fall være rimelig å anta at bankene i gjennomsnitt har nedjustert sikkerhetsverdiene sine og dermed at den justerte belåningsgraden har økt.

Det er også muligat banker i en del tilfeller inkluderer andre pantesikkerheter enn varige driftsmidler i beregningen av belåningsgraden, for eksempel aksjer, obligasjoner og eierandeler i tilknyttede selskap. Dersom disse eiendelene legges til varige driftsmidler, blir den anslåtte belåningsgraden lavere, se figur 3.9. Av tilleggssikkerhetene utgjør aksjer og eierandeler i tilknyttede selskap om lag 85 prosent og obligasjoner om lag 15 prosent. I en situasjon hvor banken må realisere sine pantesikkerheter, er det realistisk å anta at pant i varige driftsmidler (fysiske eiendeler med eiendomsrett) generelt har høyere og mindre usikker verdi enn pant i aksjer og eierandeler i tilknyttede selskap. Dersom selskapene banken har pant i går konkurs eller avvikles, vil verdien av aksjene være null. Selv om verdien på sikkerhetene i eiendom også kan falle mye i en realiseringssituasjon, kan de fortsatt ha en betydelig positiv verdi.

Bokført verdi av regnskapsposter, herunder egenkapital, påvirkes av hvilken regnskapsstandard som brukes. Børsnoterte selskap må avlegge konsernregnskap i henhold til den internasjonale regnskapsstandarden IFRS. IFRS åpner for, og i flere tilfeller krever, verdsetting av eiendeler til virkelig verdi i langt større grad enn norske regnskapsregler. For eksempel tillater IFRS bruk av virkelig verdi for investeringseiendommer og verdireguleringsmetoden for varige driftsmidler. Norske regnskapsregler bygger på historisk kost, og det er kun markedsbaserte finansielle omløpsmidler som skal og kan måles til virkelig verdi. Selskap som har merverdier i for eksempel investeringseiendommer, vil dermed i større grad kunne synliggjøre disse verdiene i regnskapet ved bruk av IFRS. |

Norske banker

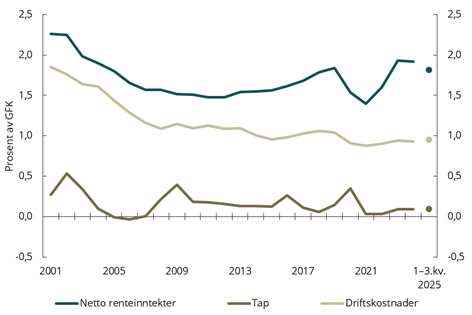

Norske banker har god lønnsomhet og tilfredsstiller kapitalkravene med en margin

Norske banker har hatt høy lønnsomhet de siste årene, i stor grad drevet av økningen i rentenivået, som ga kraftig vekst i netto renteinntekter fra 2022. Høyere utlånsrenter førte ikke til økte tap på utlån, som har holdt seg lave i perioden. Økningen i netto renteinntekter flatet ut i 2024 og har avtatt noe i inneværende år. Bankenes samlede resultater så langt i 2025 er dermed også noe lavere enn ett år tidligere. Gode resultater og moderat vekst i utlån har bidratt til å opprettholde bankenes soliditet. Endringer i kapitaldekningsregelverket, som trådte i kraft våren 2025 (CRR3), bidro til økt beregnet kapitaldekning for banker som følger standardmetoden. Dette førte til betydelig høyere marginer til kapitalkravene for mange av bankene, uten at det var reelle endringer i den underliggende risikoen i porteføljene.

God lønnsomhet, men noe nedgang fra året før

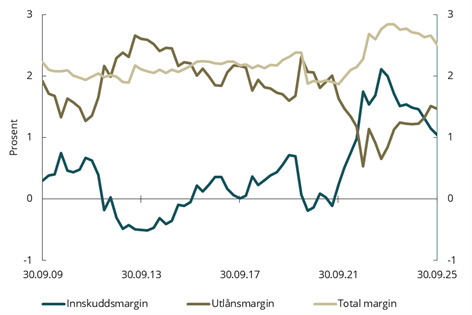

Den sterke renteoppgangen fra 2022 førte til en betydelig økning i netto renteinntekter, se figur 4.1. Økningen skyldtes særlig at bankene hevet rentene på utlån raskere enn på innskudd. Innskuddsmarginen (differansen mellom pengemarkedsrenten og gjennomsnittlig innskuddsrente) økte kraftig i perioden, se figur 4.2. Blant annet som følge av den høye innskuddsmarginen de siste årene har Finansdepartementet bedt Finanstilsynet utarbeide en oversikt over situasjonen i innskuddsmarkedet. Finanstilsynet skal også vurdere om det er behov for tiltak for å styrke forbrukernes posisjon i markedet. Finanstilsynets vurderinger skal være ferdige senest 19. februar 2026.

Bankenes netto renteinntekter har gått noe ned så langt i 2025, til en viss grad påvirket av rentenedsettelsene fra Norges Bank. Synkende driftskostnader over lengre tid har bidratt til god lønnsomhet i norsk banknæring. Det siste året har kostnadsnedgangen flatet ut, til dels som følge av høyere lønns- og personalkostnader. Tapene på utlån har samlet vært lave for norske banker over tid, men enkelte mindre banker har hatt betydelige tap.

|

Figur 4.1 Nettorente, tap, driftskostnader |

Figur 4.2 Rentemarginer |

|---|---|

|

|

|

Kilde: Finanstilsynet |

Kilde: Statistisk sentralbyrå |

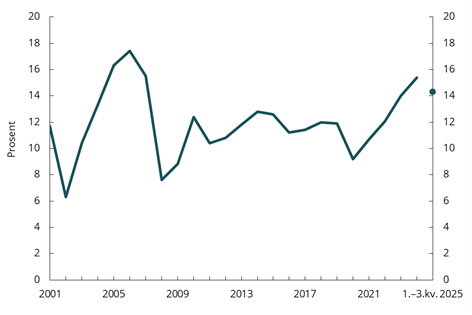

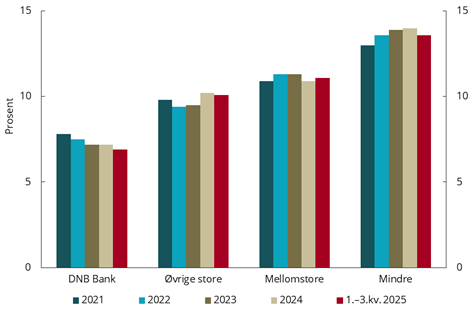

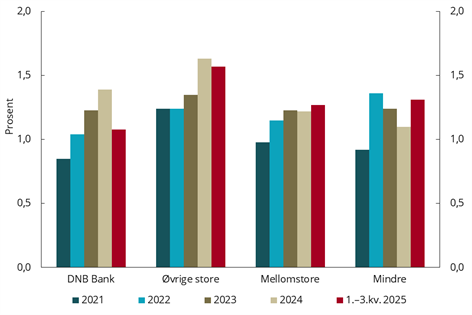

Som figur 4.3 viser, har den gunstige utviklingen de siste årene i flere av de viktigste resultatpostene ført til et historisk høyt nivå på bankenes samlede lønnsomhet. Det er likevel betydelige forskjeller i målt lønnsomhet mellom banker. Det framgår av figur 4.4 at DNB Bank og gruppen av de store regionsparebankene har hatt en vesentlig høyere egenkapitalavkastning enn gruppene av mellomstore og mindre banker.50)

|

Figur 4.3 Egenkapitalavkastning |

Figur 4.4 Egenkapitalavkastning i grupper av banker |

|---|---|

|

|

|

Kilde: Finanstilsynet |

Kilde: Finanstilsynet |

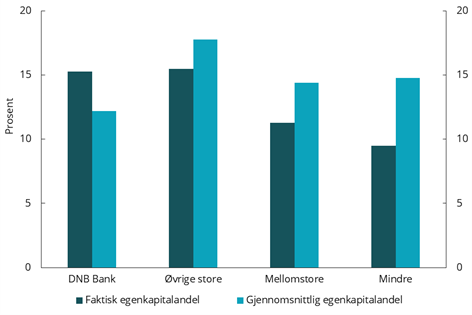

En svakhet med egenkapitalavkastning som mål på lønnsomhet er at nøkkeltallet er følsomt for forskjeller i nivået på egenkapital i én enkelt bank eller i grupper av banker. Som det framgår av figur 4.5, er egenkapitalandelen (egenkapital i forhold til forvaltningskapital) svært forskjellig for de fire analyseenhetene. DNB Banks egenkapitalandel ligger betydelig lavere enn andelen til de tre andre gruppene og har også sunket de siste årene. I figur 4.6 vises egenkapitalavkastningen så langt i 2025, både beregnet med bankens/gruppens formelle egenkapitalandel og beregnet med en forutsetning om samme egenkapitalandel som de norske bankene samlet. De store forskjellene i egenkapitalavkastning, beregnet med de to kapitalnivåene, illustrerer at nøkkeltallet i betydelig grad påvirkes av nivået på egenkapital.

|

Figur 4.5 Egenkapitalandel |

Figur 4.6 Egenkapitalavkastning 1.–3. kvartal 2025 gitt gjennomsnittlig egenkapitalandel |

|---|---|

|

|

|

Egenkapital uten hybridkapital. Kilde: Finanstilsynet |

Kilde: Finanstilsynet |

Egenkapitalavkastningen er særlig interessant for eierne av bankens egenkapital. For samfunnet er totalkapitalavkastningen et mer relevant lønnsomhetsmål, siden det angir hvor effektivt banken benytter sine samlede eiendeler til å generere overskudd. I figur 4.7 vises totalkapitalavkastningen (totalresultat etter skatt i forhold til gjennomsnittlig forvaltningskapital) for de fire bankgruppene de siste fem årene. Beregning av lønnsomheten med bruk av forvaltningskapitalen fjerner effekten av ulik egenkapitalandel.

|

Figur 4.7 Totalkapitalavkastning |

Figur 4.8 Egenkapitalandel og totalkapitalavkastning, norske banker 2021–2025 |

|---|---|

|

|

|

Kilde: Finanstilsynet |

Tall per årsslutt 2021–2024 og per 30.09.2025. Kilde: Finanstilsynet |

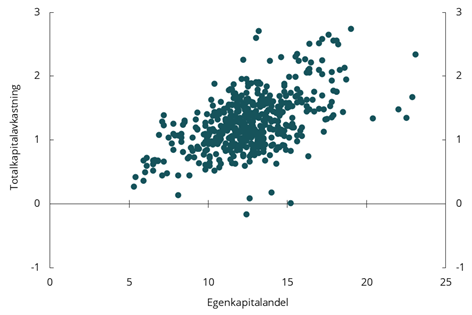

En annen måte å vise hvordan lønnsomhet og egenkapitalnivå varierer mellom banker, er å vurdere sammenhengen mellom totalkapitalavkastningen og egenkapitalnivået på enkeltbanknivå. I figur 4.8 vises norske bankers totalkapitalavkastning og egenkapitalandel for årene 2021 til 2025. Figuren antyder at det er en positiv samvariasjon mellom de to størrelsene. Det er likevel viktig å påpeke at figuren kun viser en positiv samvariasjon, ikke at høyere egenkapitalnivå fører til høyere lønnsomhet.

På den ene side vil høyere egenkapital redusere bankens behov for gjeldsfinansiering, noe som isolert sett gir høyere netto renteinntekter. Det kan også gjøre vilkårene ved fremmedfinansiering gunstigere, dersom bankens kreditorer vurderer risikoen som lavere på grunn av høy kapitaldekning. På den annen side vil en bank som over tid har drevet lønnsomt, ha bedre muligheter for å øke egenkapitalandelen ved å tilbakeholde overskudd.

| Rentereguleringsklausul for flytende boliglånsrenter |

|---|

|

EFTA-domstolen har i en rådgivende uttalelse våren 2024 om flytende boliglånsrenter på Island uttalt at boliglånsdirektivet og direktivet om urimelige avtalevilkår i forbrukeravtaler krever at avtalevilkår om renteendringer må være tydelige og sette forbrukerne i stand til å kunne forstå metoden for beregning av renteendringer. Høyesterett på Island har avsagt dom i én av sakene berørt av uttalelsen fra EFTA-domstolen og kom til at flere av vilkårene i den aktuelle rentereguleringsklausulen var uklare og derfor urimelige. Norske bankers standardavtaler har likhetstrekk med avtalene de islandske bankene benytter. Flere klagesaker om de norske rentereguleringsvilkårene er for tiden til behandling i Finansklagenemnda. |

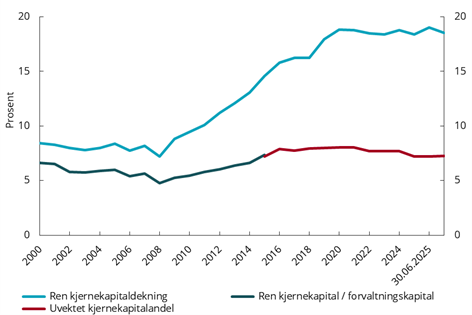

Norske banker er solide, og marginene til kapitalkravene har nylig økt

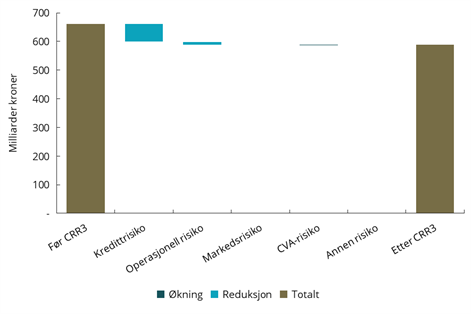

Ren kjernekapitaldekning i norske banker har økt vesentlig siden den globale finanskrisen i 2008–2009, se figur 4.9. Mye av økningen siden 2018 skyldes lettelser i regelverket, som har bedret den målte kapitaldekningen uten at den reelle soliditeten er styrket. Siste del av finanskrisereformene i det europeiske kapitalkravsregelverket (CRR3) trådte i kraft i Norge 1. april 2025. Regelverksendringene medførte en økning i ren kjernekapitaldekning i standardmetodebankene som følge av reduksjon i beregningsgrunnlaget, se egen omtale nedenfor. For banker som bruker intern beregningsmetode (IRB-banker), varierte nettoeffekten av regelverksendringene på kapitaldekningen.