Boliglånsundersøkelsen 2025

Nyheter

Årets boliglånsundersøkelse viser en økning i gjennomsnittlig belåningsgrad og en forskyvning av lånevolumet opp mot den nye grensen i utlånsforskriften på 90 prosent. Samlet gjeldsgrad blant låntakere som tar opp nye boliglån, stiger til 329 prosent etter to år med nedgang. Etter flere år med økning viser årets undersøkelse en reduksjon i andelen lån som gis til låntakere med under 4 000 kroner i månedlig buffer etter rentestresset i utlånsforskriften. Sammenliknet med i fjor går en lavere andel av lån som innvilges innenfor bankenes fleksibilitetskvoter, kun utover kravet til belåningsgrad.

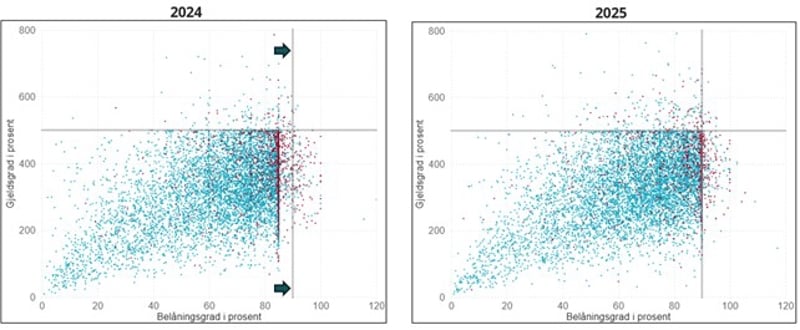

I årets boliglånsundersøkelse øker gjennomsnittlig belåningsgrad både for nye nedbetalingslån og rammekreditter, til henholdsvis 66 og 46 prosent. Endringen i kravet til maksimal belåningsgrad fra 85 til 90 prosent for nye nedbetalingslån gjenspeiles i en tydelig forskyvning av lån opp mot det nye kravet.

– Endringen i egenkapitalkravet har utvilsomt hatt en effekt og bidratt til at flere låntakere låner mer av boligens verdi. Det medfører også at flere låntakere kan risikere å havne i en krevende situasjon dersom boligprisene faller, sier direktør for risikoovervåking og makrotilsyn, Knut Haugan.

Etter to år med nedgang viser årets undersøkelse en økning på 6 prosentpoeng i samlet gjeldsgrad for låntakere som tar opp nye boliglån, til 329 prosent. Nivået er fremdeles lavere enn i årene 2019–2022.

I årets undersøkelse er det også samlet inn informasjon om postnummer på panteobjektene. Undersøkelsen viser at gjennomsnittlig gjeldsgrad er høyest for lån med pant i de mest sentralt beliggende kommunene. For belåningsgrad er det motsatt. Den er høyest i de mindre sentrale kommunene og synker med stigende sentralitet.

Utlånsforskriften stiller krav til låntakers betjeningsevne ved at de må ha en tilstrekkelig buffer til å tåle en renteøkning på 3 prosentpoeng og minimum en rente på 7 prosent. Andelen nye lån som innvilges til låntakere med utilstrekkelig betjeningsevne (mindre enn 0 kroner i månedlig buffer) etter rentestresset, er stabil på rundt 2 prosent i årets undersøkelse. Etter flere år med økning går andelen lån som innvilges til låntakere med svak likviditet (mellom 0 og 4 000 kroner i månedlig buffer), noe ned.

– Gjeldsgraden har sunket noe de siste årene, men øker igjen i årets undersøkelse og er fremdeles på et høyt nivå. Samtidig ser vi tegn til noe forbedret betjeningsevne, som også må ses i sammenheng med at det første av to kutt i styringsrenten så langt i år ble gjennomført før undersøkelsen, sier Haugan.

For førstegangskjøpere er det en mindre nedgang i gjennomsnittlig belåningsgrad i årets undersøkelse, mens gjennomsnittlig gjeldsgrad øker. Andelen lån til førstegangskjøpere med gjeldsgrad over forskriftsgrensen på fem ganger inntekt er høyere enn i 2024. Også for førstegangskjøpere er det en nedgang i andelen lån til låntakere med lav månedlig buffer etter rentestresset.

Fleksibilitetskvotene gir bankene mulighet til å innvilge lån til kredittverdige kunder som ikke oppfyller alle krav i utlånsforskriften. Av lån som innvilges innenfor kvotene, viser årets undersøkelse en nedgang i andelen som kun går utover kravet til maksimal belåningsgrad.

Figur: Nye nedbetalingslån etter gjeldsgrad og belåningsgrad

Note: De grå strekene i figuren markerer krav til maksimal gjeldsgrad og maksimal belåningsgrad gjeldende fra 31. desember 2024.

Presentasjon

Direktør for risikoovervaking og makrotilsyn Knut Haugan presenterer resultatene fra årets boliglånsundersøkelse.