Boliglånsundersøkelsen 2024

Nyheter

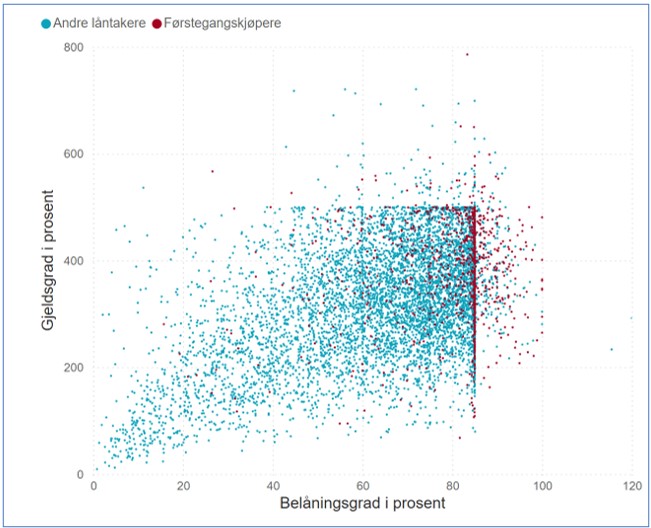

Årets boliglånsundersøkelse viser en samlet gjeldsgrad på 323 prosent for låntakere som tar opp nye boliglån. Det er litt lavere enn i fjor, men fortsatt på et høyt nivå og høyere enn før kravet til maksimal gjeldsgrad ble innført i 2017. Belåningsgraden øker marginalt, og en høyere andel av lånene ligger nær grensen i utlånsforskriften. Over flere år har det vært en økning i andelen nye boliglån som gis til låntakere med under 4 000 kroner i månedlig buffer etter rentestresset i utlånsforskriften. I årets undersøkelse går denne andelen samlet sett videre opp, til tross for en nedgang i andelen lån til låntakere med en svært lav månedlig buffer (mellom 0 og 1 000 kroner). Avdragsbetalinger fra dem som tar opp nye boliglån, er redusert de siste årene.

Den samlede gjeldsgraden blant låntakere som tar opp nye boliglån, går ytterligere noe ned i årets undersøkelse etter en markert nedgang i fjor. Kravet til maksimal gjeldsgrad på fem ganger inntekt ble innført i 2017 og medførte et tydelig fall i andelen nye lån til låntakere med gjeldsgrad over kravet. Denne andelen er rundt 2 prosent i årets undersøkelse, som er omtrent uendret fra 2023, men noe lavere enn i årene 2017 til 2022. En noe mindre andel av de nye lånene gis i år til låntakere med samlet gjeld tett opp mot grensen på fem ganger inntekt, men det er fremdeles en stor andel (38 prosent) som gis til låntakere med høy gjeldsgrad (over fire ganger brutto årsinntekt).

Årets undersøkelse viser en liten økning i gjennomsnittlig belåningsgrad for nye nedbetalingslån og rammekreditter, til henholdsvis 64 og 45 prosent. For begge typer lån øker andelen av utlånsvolumet som er innvilget med belåningsgrad nær grensene i utlånsforskriften. Samtidig er det en marginal økning i andelen av lånevolumet med belåningsgrad over forskriftsgrensene.

– Mange låntakere tar opp lån nær eller over grensen til maksimal belåningsgrad og risikerer å havne i en krevende situasjon dersom boligprisene skulle falle. Egenkapitalkravet bidrar til økt sikkerhet både for låntaker og for långiver, sier direktør for risikoovervåking og makrotilsyn, Knut Haugan.

Renteøkningene de siste årene har medført betydelig høyere lånekostnader. Årets undersøkelse viser at beregnede rentekostnader det neste året er tre ganger høyere enn de var i undersøkelsen i 2021, som ble gjennomført kort tid før styringsrenten begynte å øke. Samtidig har avdragsbetaling sunket, noe som først og fremst skyldes at de fleste låntakere har annuitetslån. I tillegg har det over flere år vært en utvikling i retning av stadig lengre nedbetalingstider på nye boliglån. Av nye nedbetalingslån innvilges 6 prosent av lånebeløpet med avdragsfrihet, og denne andelen er omtrent lik som i fjor.

– Utviklingen i retning av lån med lengre løpetid gir lavere månedlige avdrag og demper virkningene for låntaker av en høyere rente, men øker samtidig de samlede kostnadene for låntaker over lånets løpetid, sier Haugan.

Etter utlånsforskriften må låntakere ha en tilstrekkelig buffer til å betjene både lån og normale utgifter til livsopphold ved en renteøkning på 3 prosentpoeng og en rente på minimum 7 prosent. Med dagens boliglånsrenter er det rentestresset på 3 prosentpoeng som er det effektive kravet. I årets undersøkelse er 2 prosent av nye boliglån innvilget til låntakere med utilstrekkelig betjeningsevne (mindre enn 0 kroner i månedlig buffer) etter rentestresstesten, som er omtrent på nivå med de seneste årene. Andelen nye lån til låntakere med en svært lav månedlig buffer (mellom 0 og 1 000 kroner) går ned i årets undersøkelse, og andelen med en buffer på mellom 1 000 og 4 000 kroner øker.

– En relativt stor andel av lånene gis til låntakere med svak likviditet etter rentestresset i utlånsforskriften. Mange låntakere er sårbare dersom inntekten skulle bortfalle eller utgiftene øke, sier Haugan.

Bestemmelsene om fleksibilitetskvoter gir rom for at bankene basert på egne kredittvurderinger kan innvilge en andel boliglån som ikke tilfredsstiller ett eller flere av kravene i forskriften. Kvotene blir ikke fullt utnyttet av bankene. Årets undersøkelse viser at majoriteten av nedbetalingslån som inngår i bankenes fleksibilitetskvoter, går ut over kun ett av kravene i utlånsforskriften. Andelen som avviker kun fra kravet til maksimal belåningsgrad, har økt de siste to årene og utgjør nesten halvparten av lånene som inngår i fleksibilitetskvotene. Blant disse ligger en stor andel rett over dagens krav.

For førstegangskjøpere er gjeldsgraden uendret på 368 prosent i årets undersøkelse, mens belåningsgraden øker til 78 prosent. Av nye boliglån til førstegangskjøpere har 22 prosent en belåningsgrad over grensen i utlånsforskriften, 5 prosent går ut over kravet til maksimal gjeldsgrad, og 4 prosent er innvilget til låntakere med utilstrekkelig betjeningsevne etter rentestresset.

Figur: Nye nedbetalingslån i 2024 etter gjeldsgrad og belåningsgrad