Rapport om alternative investeringsfond 2025

1. Hovedtrekk

For 2025 har Finanstilsynet mottatt innrapportering fra totalt 241 norske AIF-forvaltere (både registrerte og med konsesjon) og for 586 alternative investeringsfond.

- Den samlede forvaltningskapitalen til norske AIF-forvaltere var 396,3 mrd. kroner ved utgangen av 2025, en økning på 39,6 mrd. kroner fra utgangen av 2024. Nye fond og økte investeringer i eksisterende fond bidro omtrent like mye til økningen.

- De største fondstypene var eiendomsfond og aktive eierfond, med henholdsvis 117 og 88 mrd. kroner i samlet forvaltningskapital.

- Flertallet av investorene i alternative investeringsfond forvaltet av norske AIF-forvaltere er profesjonelle, og andelene kapital investert av profesjonelle og ikke-profesjonelle investorer har vært relativt stabil de siste årene.

- Blant fond forvaltet av AIF-forvaltere med konsesjon var ikke-finansielle foretak og husholdninger de største investorgruppene, med til sammen 58 prosent av den samlede forvaltningskapitalen. Investorsammensetningen varierer betydelig mellom ulike fondstyper. Registrerte AIF-forvaltere rapporterer ikke investorsammensetning.

- Alternative investeringsfond forvaltet av norske AIF-forvaltere investerer hovedsakelig i Europa, men noen fond‑i‑fond og hedgefond har også betydelige investeringer i Nord‑Amerika.

2. Om rapporten

Et alternativt investeringsfond (AIF) er en innretning for kollektiv investering som ikke er et UCITS‑fond1), og som henter inn kapital fra et antall investorer med mål om å investere kapitalen basert på en definert investeringsstrategi til fordel for investorene.

Forvaltere av alternative investeringsfond (AIF-forvaltere) plikter etter AIF-loven regelmessig å rapportere til Finanstilsynet om virksomheten sin. Rapporteringen omfatter både overordnede opplysninger på forvalternivå og mer detaljerte opplysninger på fondsnivå, om blant annet investeringer og investorsammensetning.

Denne rapporten bygger på data innrapportert for 2025 og gjenspeiler fondenes porteføljer per 31.12.25. Rapporten omfatter alternative investeringsfond forvaltet av norske AIF‑forvaltere (registrert eller med konsesjon) per 31.12.2025.2) Fondene er etablert både i og utenfor Norge.

|

AIF-forvaltere med konsesjon og registrerte AIF-forvaltere |

|---|

|

Registrerte AIF-forvaltere er unntatt de fleste krav i AIF-loven, herunder sentrale organisatoriske og operasjonelle krav, og har også færre rapporteringskrav enn AIF‑forvaltere med konsesjon. For å kunne markedsføre AIF til ikke-profesjonelle investorer og drive grensekryssende virksomhet i EØS etter meldesystemet, kreves konsesjon. Det kreves også en særskilt markedsføringstillatelse for å markedsføre AIF til ikke-profesjonelle investorer i Norge.

Registrerte AIF-forvaltere kan forvalte fond med en samlet eksponering på inntil 500 mill. euro, forutsatt at fondene verken benytter giring eller tillater innløsning i løpet av de første fem årene etter første investering. Dersom fondene benytter giring og/eller tillater innløsning innen fondets fem første år, reduseres grensen for total eksponering til 100 mill. euro. Overskrides tersklene, plikter forvalteren å søke om konsesjon. |

Alternative investeringsfond kan ha svært ulike karakteristika. I rapporten skilles det mellom ulike hovedtyper basert på investeringsstrategi. Disse hovedtypene er:

- aktive eierfond

- eiendomsfond

- fond-i-fond

- hedgefond

- annet

Investeringsstrategien "annet" omfatter blant annet aksjefond, obligasjonsfond, infrastrukturfond, råvarefond, rentefond og kombinasjonsfond som ikke er UCITS-fond.

Alternative investeringsfond omfatter også nasjonale verdipapirfond. Dette er verdipapirfond som er omfattet av de fleste av de krav som UCITS-fond er omfattet av, men som har fått godkjenning fra Finanstilsynet til å fravike enkelte av hovedreglene i verdipapirfondloven. Spesialfond er unntatt fra flere av bestemmelsene i verdipapirfondloven, og har dermed større fleksibilitet i forvaltningen. Nasjonale verdipapirfond, herunder spesialfond, er også AIF, og er dermed omfattet av rapporteringsplikten.

Denne rapporten inkluderer ikke andre verdipapirfond enn spesialfond, eller AIF-forvaltere som utelukkende forvalter andre nasjonale verdipapirfond enn spesialfond. Ved utgangen av 2025 forvaltet norske AIF-forvaltere syv spesialfond.

|

Forvaltningskapital og eksponering |

|---|

|

To sentrale begreper i rapporten er forvaltningskapital og eksponering.

Begrepet forvaltningskapital benyttes på samme måte som i kvartalsoppgaven for verdipapirfond. Dette tilsvarer ikke definisjonen i AIFMD, hvor forvaltningskapital refererer til fondets samlede eksponering (AuM). |

3. Overblikk

3.1. AIF-forvaltere

Ved utgangen av 2025 var det totalt 241 norske AIF-forvaltere som rapporterte til Finanstilsynet. Av disse hadde 61 konsesjon, mens 180 var registrerte AIF-forvaltere. Sammenlignet med utgangen av 2024 økte antallet forvaltere med konsesjon med én, mens antallet registrerte forvaltere økte med fem.

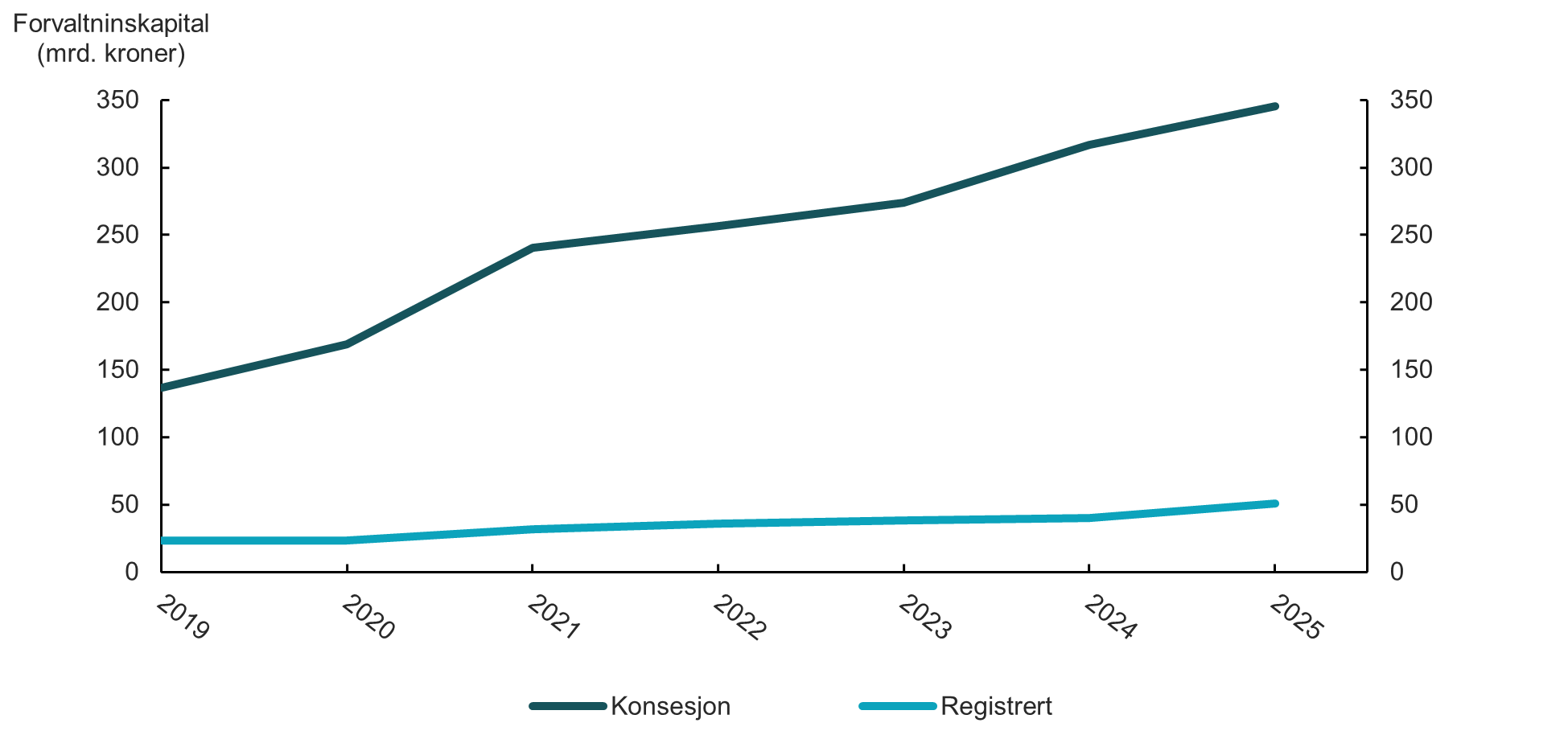

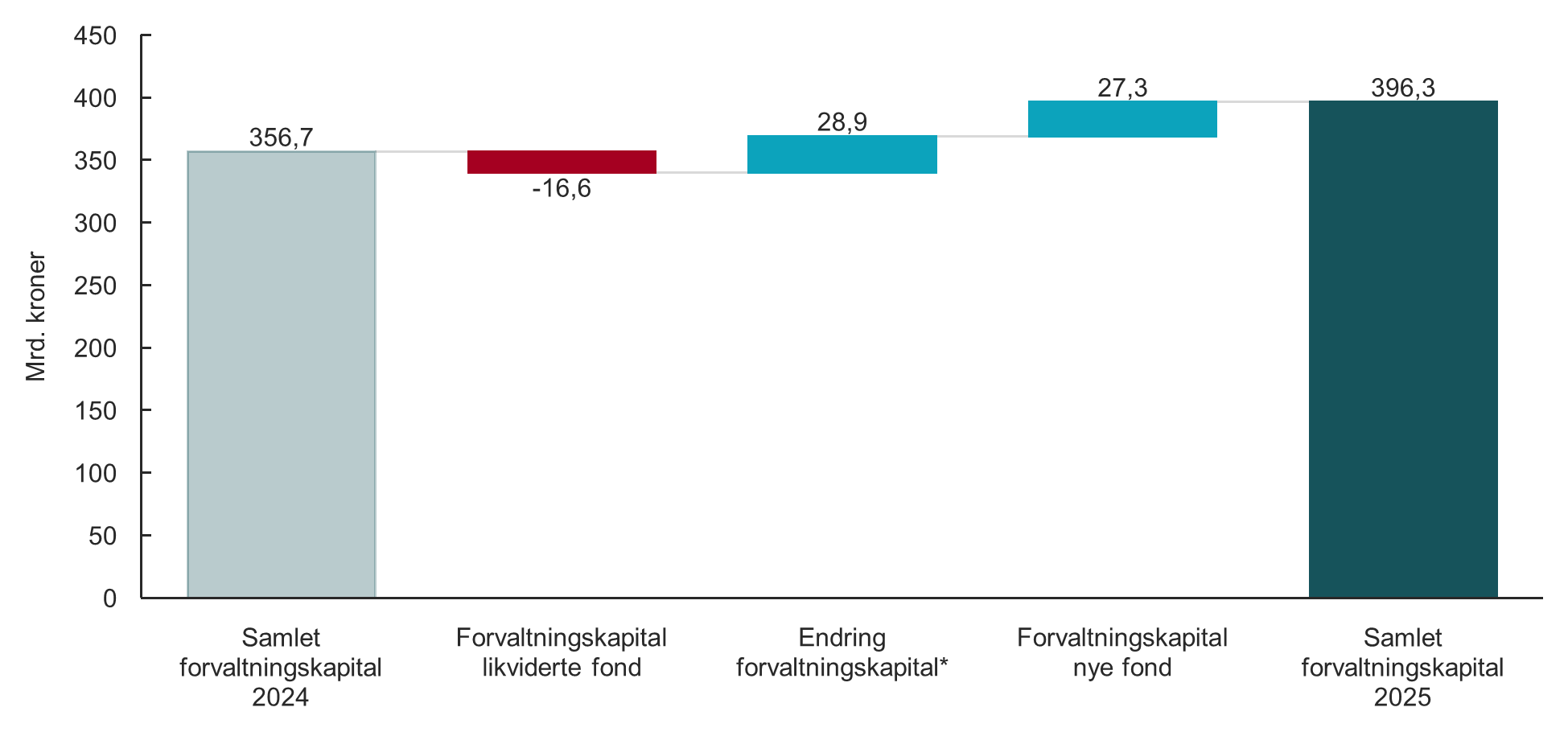

Samlet forvaltningskapital hos norske AIF-forvaltere var 396,3 mrd. kroner ved utgangen av 2025, hvorav 345,6 mrd. kroner var plassert i fond forvaltet av forvaltere med konsesjon og 50,7 mrd. kroner i fond forvaltet av registrerte forvaltere, se figur 3.1.3) Opprettelsen av nye fond og økte investeringer i eksisterende fond bidro omtrent like mye til veksten i den samlede forvaltningskapitalen, se figur 3.2. Totalt økte antallet fond med 36 sammenlignet med utgangen av 2024.

|

Figur 3.1 Samlet forvaltningskapital fordelt på forvaltere med konsesjon og registrerte AIF-forvaltere, 2019-2025 |

|---|

|

|

|

Kilde: Finanstilsynet |

|

Figur 3.2 Årsaker til endring i samlet forvaltningskapital fra 2024 til 2025 |

|---|

|

|

|

Kilde: Finanstilsynet |

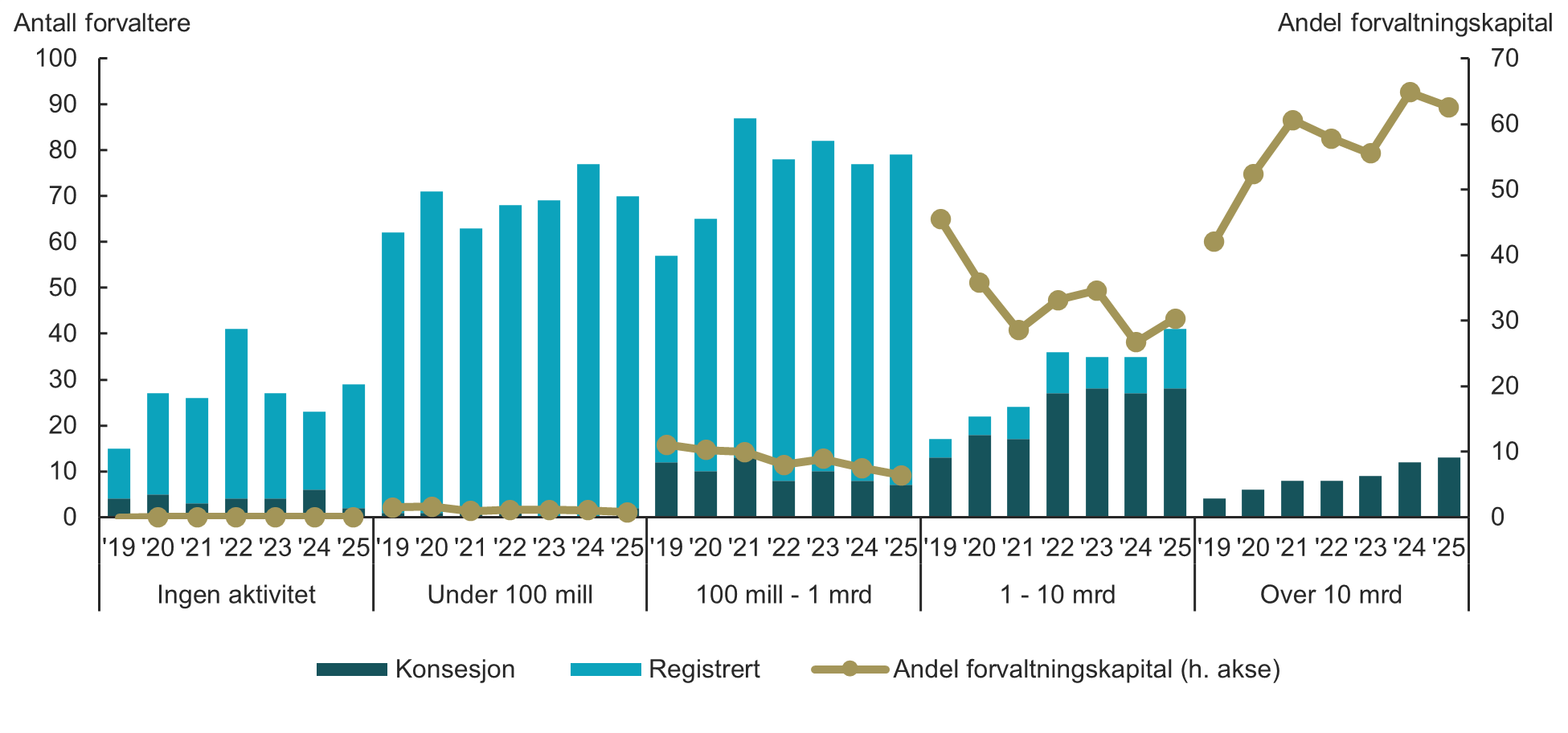

Norske AIF-forvaltere domineres av noen få store. Sammenlignet med utgangen av 2024 har fordelingen av forvaltere etter forvaltningskapital endret seg i liten grad. Det har vært en svak økning i antallet store og mellomstore AIF-forvaltere, mens antallet små forvaltere har gått noe ned, se figur 3.3. 13 AIF-forvaltere, tilvarende seks prosent av AIF-forvalterne, hadde ved utgangen av 2025 en forvaltningskapital på over 10 mrd. kroner. Disse forvaltet til sammen 63 prosent av den totale forvaltningskapitalen. På den andre siden hadde hele 177 forvaltere, eller 73 prosent av samtlige AIF-forvaltere, en forvaltningskapital på under 1 mrd. kroner. Disse forvalterne sto for kun 7,2 prosent av den samlede forvaltningskapitalen.

|

Figur 3.3 Antall forvaltere fordelt på intervaller av forvaltningskapital, 2019-2025 |

|---|

|

|

|

Kilde: Finanstilsynet |

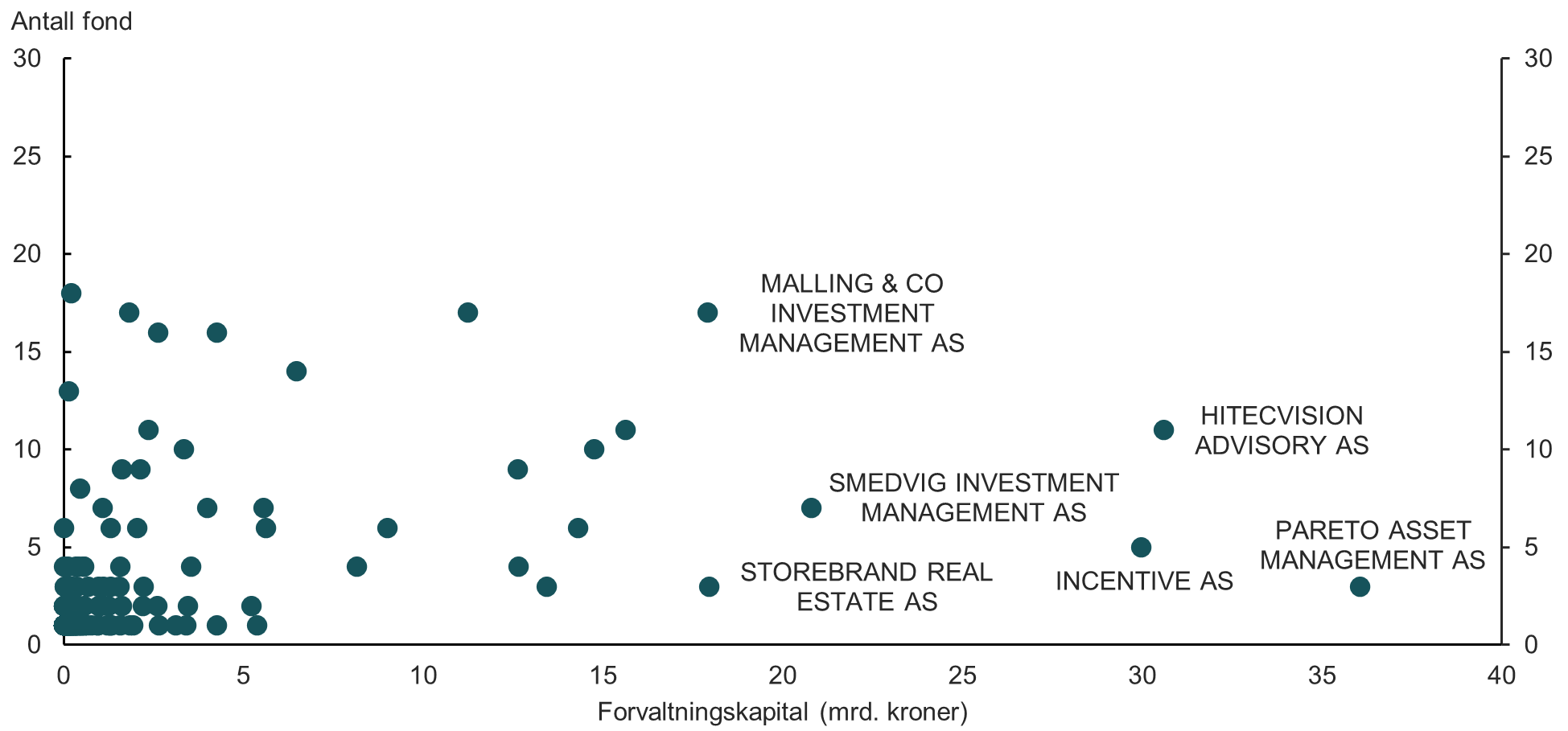

Figur 3.4 viser forholdet mellom forvaltningskapital og antall fond under forvaltning for de syv største AIF-forvalterne. Målt etter forvaltningskapital var Pareto Asset Management AS den største AIF-forvalteren ved utgangen av 2025, etterfulgt av Hitecvision Advisory AS og Incentive AS.4)

|

Figur 3.4 AIF-forvaltere fordelt på forvaltningskapital og antall fond under forvaltning ved utgangen av 2025 |

|---|

|

|

|

Kilde: Finanstilsynet |

3.2. Alternative investeringsfond

Ved utgangen av 2025 rapporterte norske AIF-forvaltere for totalt 586 AIF, hvorav 268 var forvaltet av AIF-forvaltere med konsesjon (inkludert 7 spesialfond) og 318 var forvaltet av registrerte AIF-forvaltere. Blant norske AIF-forvaltere med konsesjon var 218 alternative investeringsfond etablert i Norge, 38 i EU og 12 utenfor EU/EØS. Samtlige alternative investeringsfond forvaltet av registrerte AIF-forvaltere var etablert i Norge.

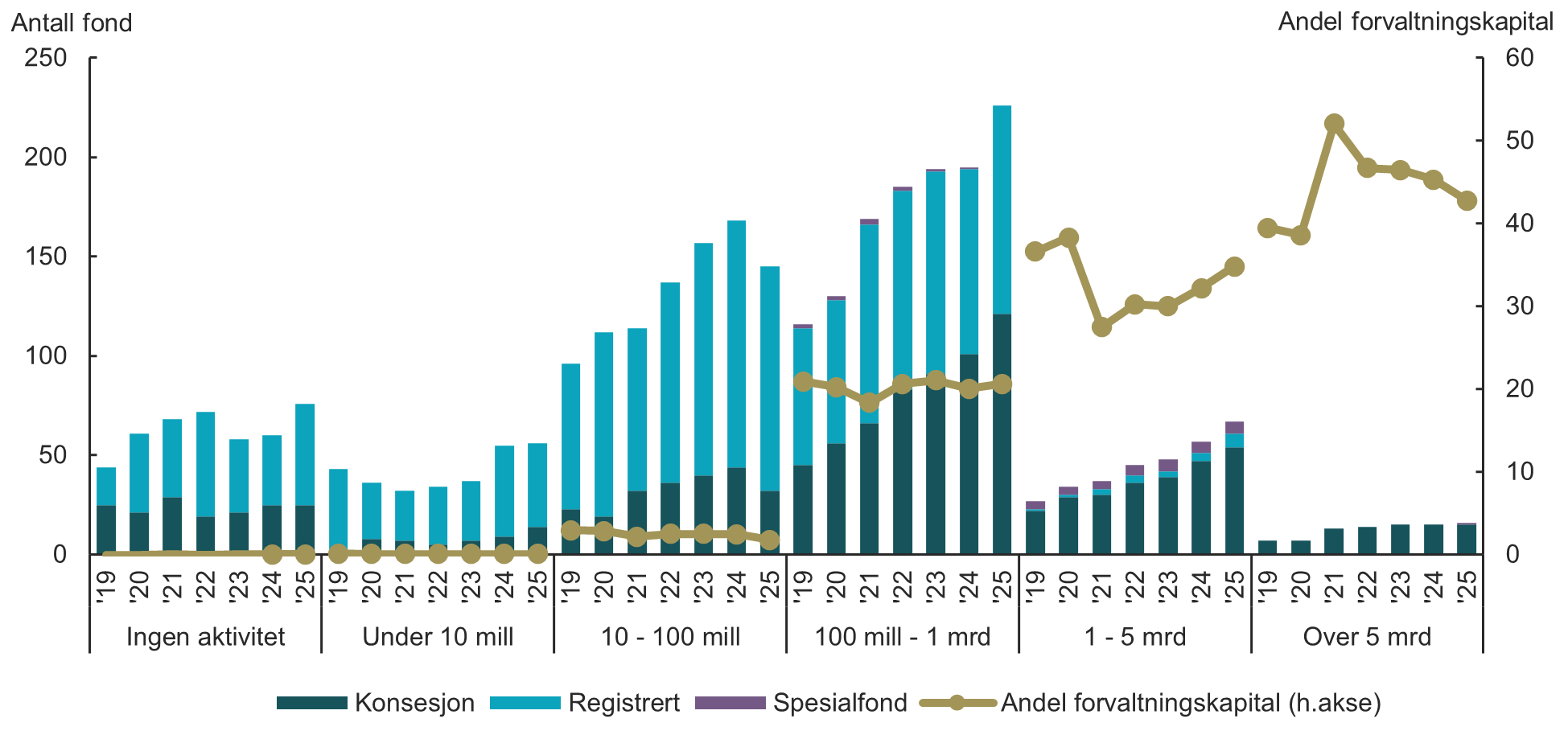

Om lag 43 prosent av den samlede forvaltningskapitalen var konsentrert i 15 fond med forvaltningskapital over 5 mrd. kroner, se figur 3.5. Det var 503 fond med en forvaltningskapital på under 1 mrd. kroner. Disse fondene utgjorde 22 prosent av den samlede forvaltningskapitalen.

|

Figur 3.5 Antall fond fordelt på intervaller av forvaltningskapital, 2019-2025 |

|---|

|

|

|

Kilde: Finanstilsynet |

Alle hovedtyper av AIF er representert blant de norske AIF-forvalterne. Eiendomsfond er størst målt etter forvaltningskapital (117 mrd. kroner), etterfulgt av aktive eierfond (88 mrd. kroner), hedgefond (84 mrd. kroner) og fond-i-fond (77 mrd. kroner).

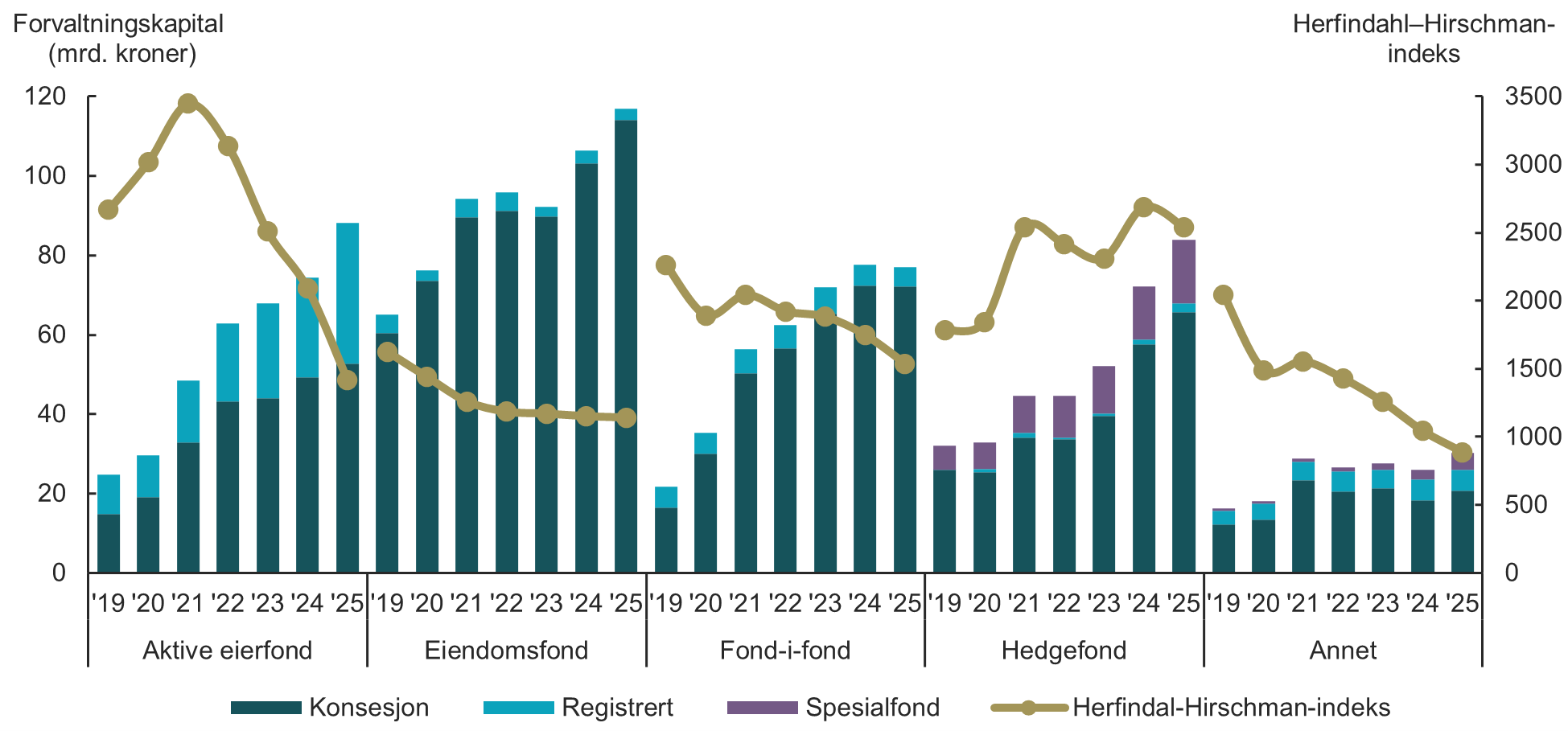

Herfindahl-Hirschman-indeksen (HHI) benyttes i figur 3.6 for å vurdere konsentrasjonsgraden innen hver fondstype. Indeksen viser hvor stor andel av forvaltningskapitalen AIF-forvalterne har i forhold til den totale forvaltningskapitalen for hver fondstype.

Hedgefond er preget av høy konsentrasjon. Ved utgangen av 2025 hadde de tre største aktørene henholdsvis 43 prosent, 20 prosent og 15 prosent av forvaltningskapitalen blant hedgefondforvaltere. For de øvrige fondstypene fremstår forvaltningskapitalen som middels til lite konsentrert.

Konsentrasjonsgraden har avtatt for alle fondstyper siden utgangen av 2024. Nedgangen har vært særlig tydelig for aktive eierfond, der konsentrasjonsgraden har falt betydelig fra 2021 til 2025. Dette skyldes hovedsakelig en reduksjon av andel av samlet forvaltningskapital fra den største forvalteren i denne gruppen (fra 58 prosent til 35 prosent i løpet av perioden).

|

Figur 3.6 Forvaltningskapital og konsentrasjonsgrad fordelt på fondstype, 2019-2025 |

|---|

|

|

|

Kilde: Finanstilsynet |

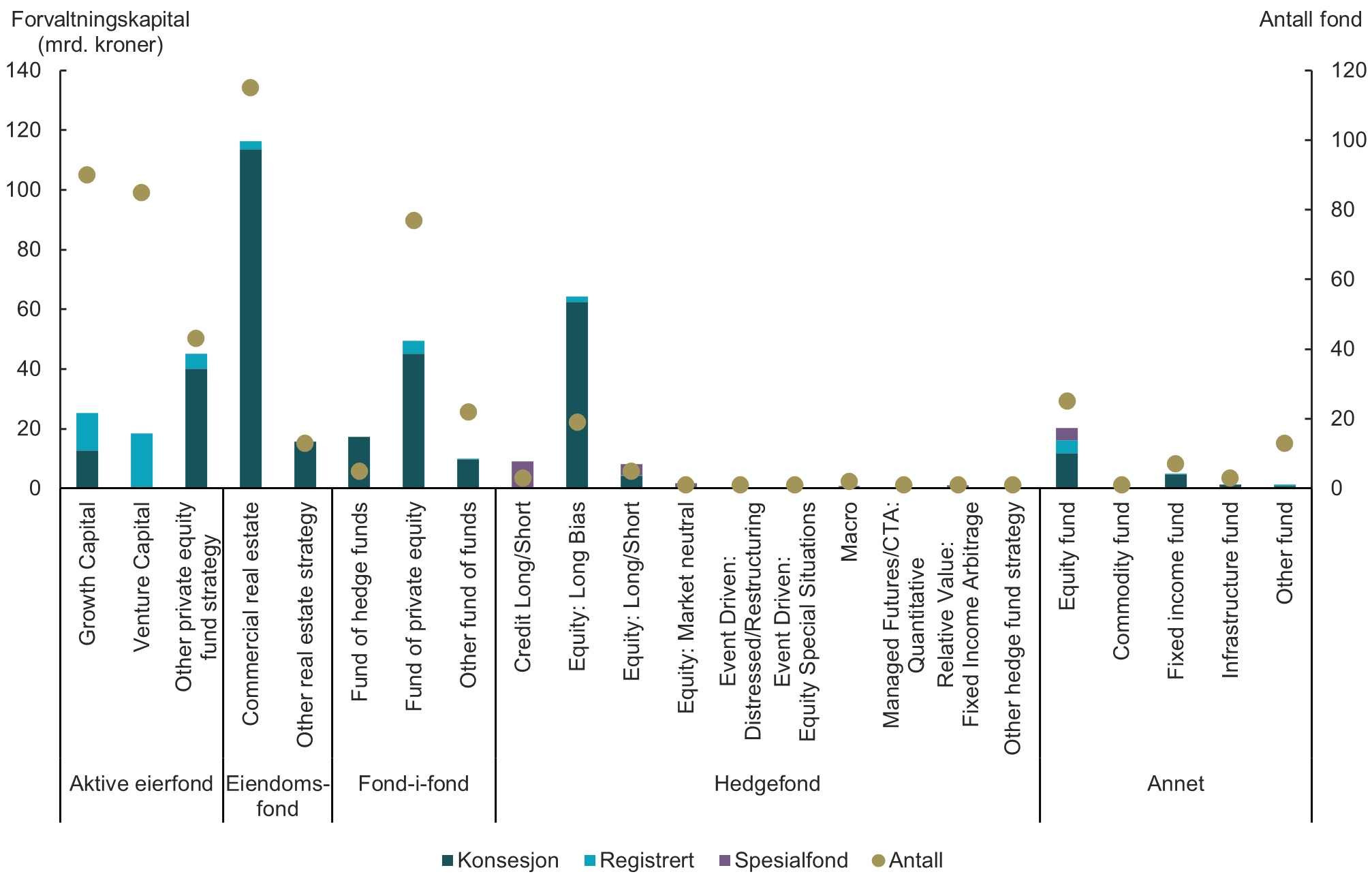

Investeringer i næringseiendom er den mest utbredte investeringsstrategien blant de norske AIF-forvalterne, både når det gjelder samlet forvaltningskapital og antall fond, se figur 3.7. Også aktive eierfond er utbredt, både gjennom direkte investeringer i selskaper, og indirekte gjennom fond-i-fond som investerer i aktive eierfond. Det finnes mange mindre aktive eierfond som retter seg mot tidligfaseforetak (venture capital) og vekstfaseforetak (growth capital), men disse har betydelig lavere samlet forvaltningskapital enn de med andre strategier innenfor aktive eierfond. Strategibeskrivelsene tyder imidlertid på at også de fleste av disse fondene hovedsakelig driver med tidligfase- og vekstfaseinvesteringer, med enkelte unntak som oppkjøpsfond og fond rettet mot mikrofinansiering. Blant hedgefond er det lange aksjestrategier som er mest utbredt, både målt i forvaltningskapital og antall fond.

|

Figur 3.7 Forvaltningskapital fordelt på strategi, 2019-2025 |

|---|

|

|

|

Kilde: Finanstilsynet |

4. Investorer i alternative investeringsfond

Profesjonelle investorer omfatter i hovedsak finansforetak, verdipapirforetak, fond og store foretak. Ikke-profesjonelle investorer kan under visse forutsetninger be om å bli behandlet som profesjonelle etter verdipapirhandelloven. Profesjonelle investorer er i mindre grad beskyttet gjennom lovgivningen enn ikke-profesjonelle investorer, og investerer ofte større beløp. AIF kan ikke markedsføres til ikke-profesjonelle investorer uten en særskilt markedsføringstillatelse.

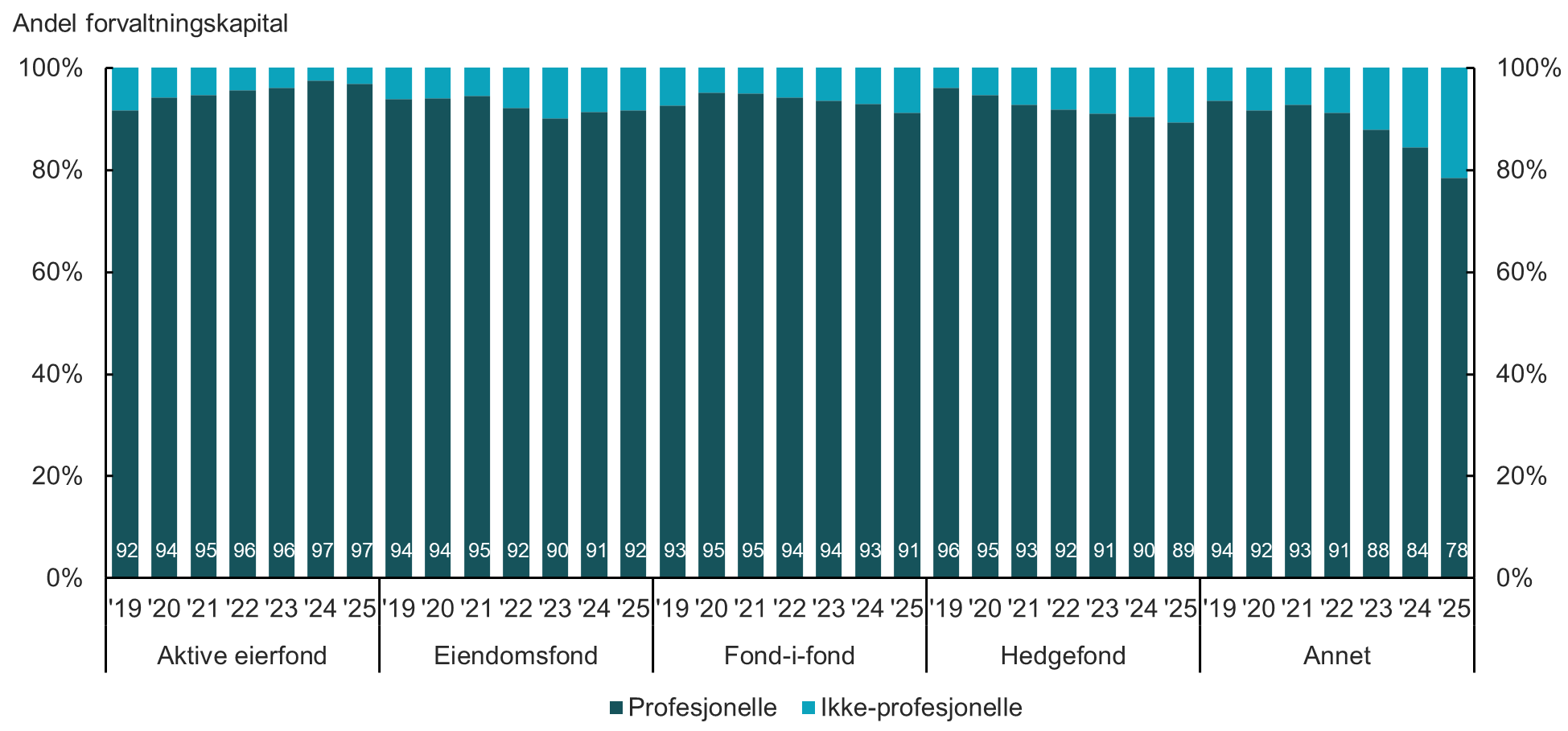

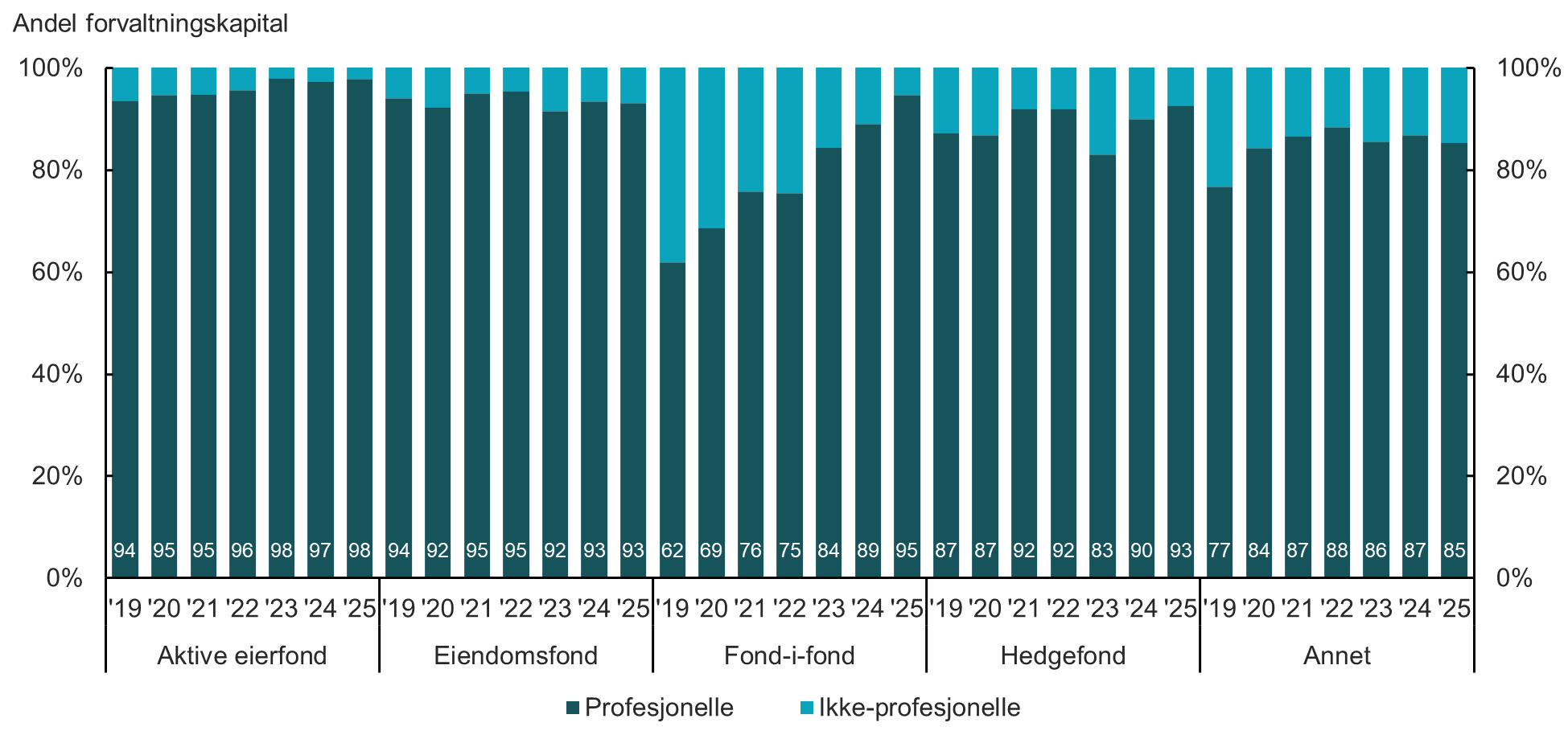

Alle hovedtypene av alternative investeringsfond har en klar overvekt av profesjonelle investorer. I aktive eierfond, eiendomsfond, fond-i-fond og hedgefond utgjør ikke‑profesjonelle investorer mellom 3 og 11 prosent, se figur 4.1. Fond klassifisert som "annet" skiller seg ut med en høyere andel ikke-profesjonelle investorer på 22 prosent. Andelen forvaltningskapital fra ikke-profesjonelle investorer har vært relativt stabil siden 2019 på tvers av fondstyper, men har vist en gradvis oppgang de siste årene i fond-i-fond, hedgefond og fond klassifisert som "annet".

|

Figur 4.1 Samlet forvaltningskapital fordelt på profesjonelle og ikke-profesjonelle investorer, 2019-2025, forvaltere med konsesjon |

|---|

|

|

|

Kilde: Finanstilsynet |

Alternative investeringsfond forvaltet av registrerte AIF-forvaltere kan, med unntak for Eu‑VECA-5) og Eu-SEF-fond6), ikke markedsføres til ikke-profesjonelle investorer. Enkelte fond kan ha ikke-profesjonelle investorer som ble andelseiere forut for AIF-lovens ikrafttredelse, og enkelte andelseiere kan ha blitt andelseiere uten forutgående markedsføring. Ved utgangen av 2025 hadde 60 fond forvaltet av registrerte forvaltere (av totalt 318) en andel ikke-profesjonelle investorer.

Ved utgangen av 2025 sto ikke-profesjonelle investorer samlet for omtrent 4 prosent av investeringene i fond forvaltet av registrerte AIF-forvaltere. Dette er omtrent to prosentpoeng lavere enn ved utgangen av 2024. Eiendomsfond, hedgefond og fond klassifisert som "annet" har høyest andel ikke-profesjonelle investorer, se figur 4.2.

|

Figur 4.2 Samlet forvaltningskapital fordelt på profesjonelle og ikke-profesjonelle investorer, 2019-2025, registrerte AIF-forvaltere |

|---|

|

|

|

Kilde: Finanstilsynet |

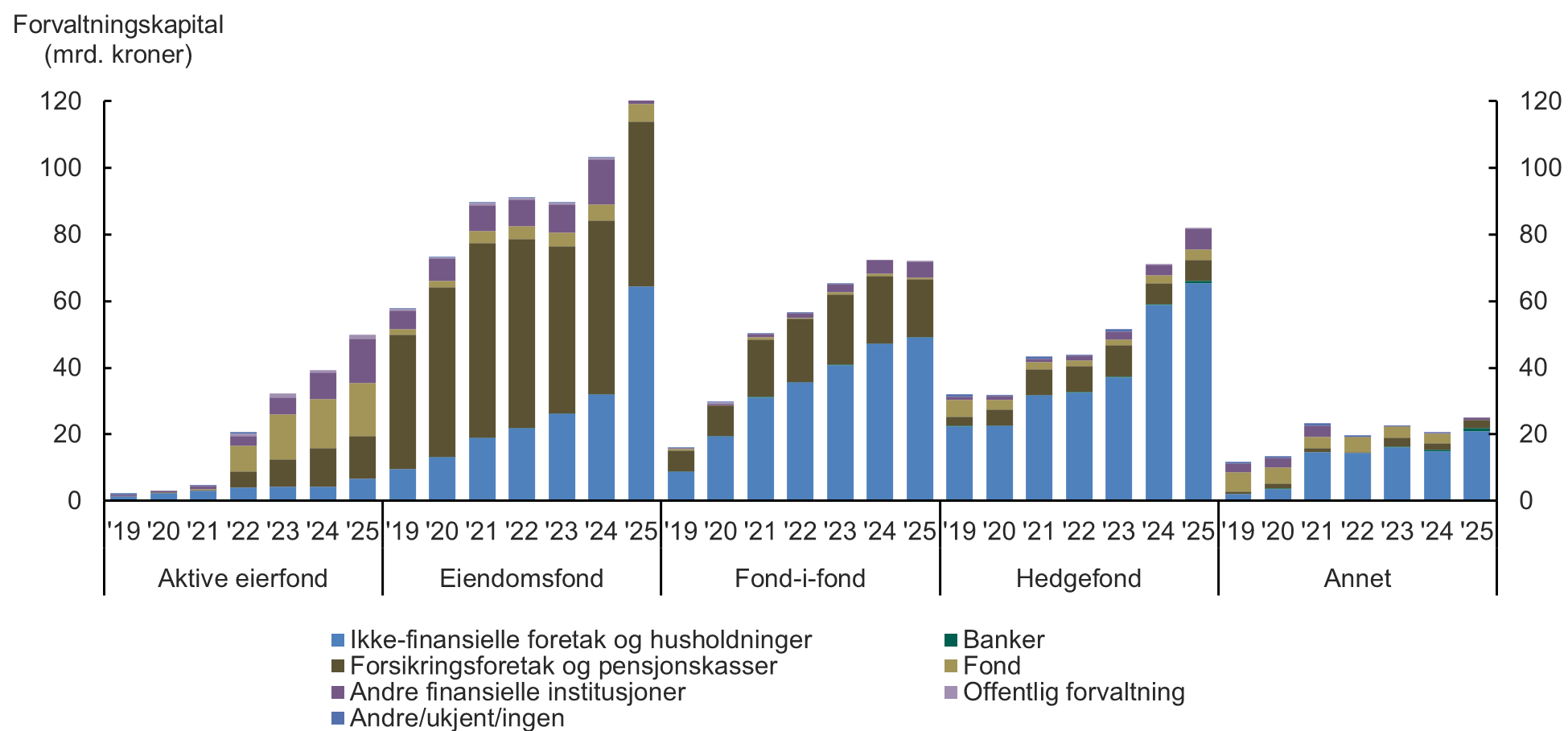

Figur 4.3 viser investorsammensetningen i alternative investeringsfond forvaltet av AIF-forvaltere med konsesjon. Registrerte AIF-forvaltere rapporterer ikke investorsammensetning, utover skillet mellom profesjonelle og ikke-profesjonelle investorer. De fleste fondstyper har en diversifisert investormasse. Ved utgangen av 2025 hadde forsikringsforetak og pensjonskasser en samlet eksponering på omtrent 89 mrd. kroner mot AIF forvaltet av norske AIF-forvaltere med konsesjon. Av denne utgjorde 50 mrd. kroner investeringer i eiendomsfond. Ikke-finansielle foretak og husholdninger hadde en samlet eksponering på 206 mrd. kroner. Banker og offentlig forvaltning hadde eksponeringer på henholdsvis 1,8 mrd. kroner og 2,1 mrd. kroner. Tallene inkluderer både norske og utenlandske investorer.

Aktive eierfond hadde en markant økning i investeringer fra fond, livsforsikringsforetak og pensjonskasser fra utgangen av 2021 til utgangen av 2022. Denne utviklingen skyldes i hovedsak tilkomsten av et nytt stort aktivt eierfond, omklassifisering av to større fond til aktive eierfond, samt betydelig vekst i ett aktivt eierfond i 2022. Eierandelene i disse fire fondene er hovedsakelig knyttet til livsforsikringsforetak, pensjonskasser og andre fond. Samlet forvaltningskapital for aktive eierfond som rapporterte investorsammensetning, økte med 16,1 mrd. kroner fra 2021 til 2022, hvorav de fire nevnte fondene sto for 76 prosent av veksten.

Ikke-finansielle foretak og husholdninger har gradvis økt sine eierandeler i eiendomsfond i perioden 2019 til 2025. Økningen fremstår som høy fra 2024 til 2025, men Finanstilsynet er kjent med at dette delvis er forårsaket av feil i rapporteringen.

Blant hedgefond økte eierandelene til ikke-finansielle foretak og husholdninger betydelig fra utgangen av 2023 til 2024. Økningen skyldes hovedsakelig et nyetablert fond i 2024, som ved utgangen av året var Norges største alternative investeringsfond målt etter forvaltningskapital. Samtlige investorene var ikke-finansielle foretak og husholdninger.

|

Figur 4.3 Samlet forvaltningskapital fordelt på investorgrupper, 2019-2025, forvaltere med konsesjon |

|

|---|---|

|

|

|

|

Kilde: Finanstilsynet |

5. Alternative investeringsfonds investeringer

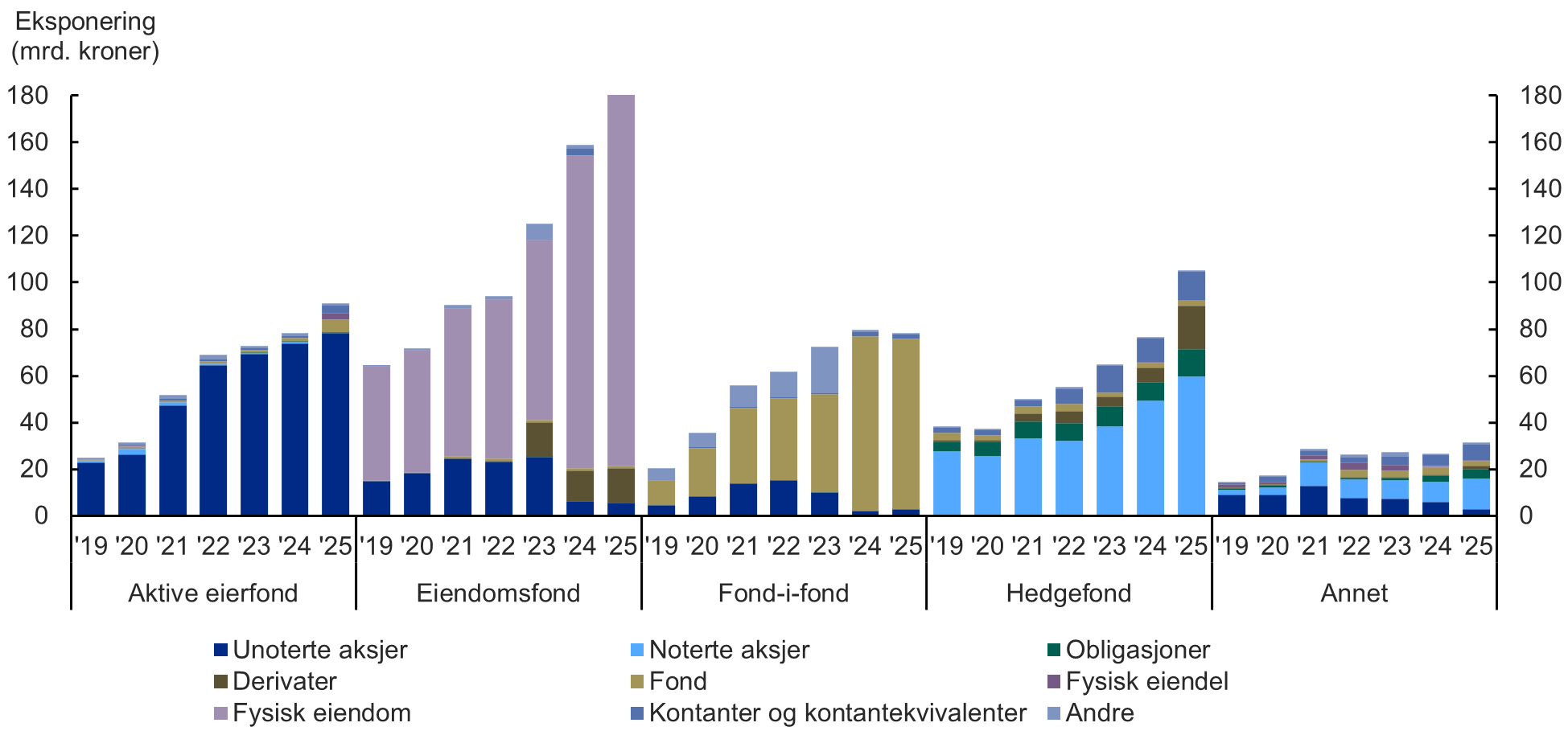

Figur 5.1 viser samlet eksponering fordelt på aktivaklasser. Investeringsmønsteret samsvarer i stor grad hva som er forventet ut fra fondstypene. På aggregert nivå er fysisk eiendom den største aktivaklassen blant alternative investeringsfond forvaltet av norske AIF-forvaltere, etterfulgt av unoterte aksjer og investeringer i andre fond. Bruken av derivater er begrenset, og primært knyttet til enkelte eiendomsfond og hedgefond som bruker derivater til valuta- og rentesikring av investeringene.

|

Figur 5.1 Samlet eksponering fordelt på aktivaklasser, 2019-2025 |

|

|---|---|

|

|

|

|

Kilde: Finanstilsynet |

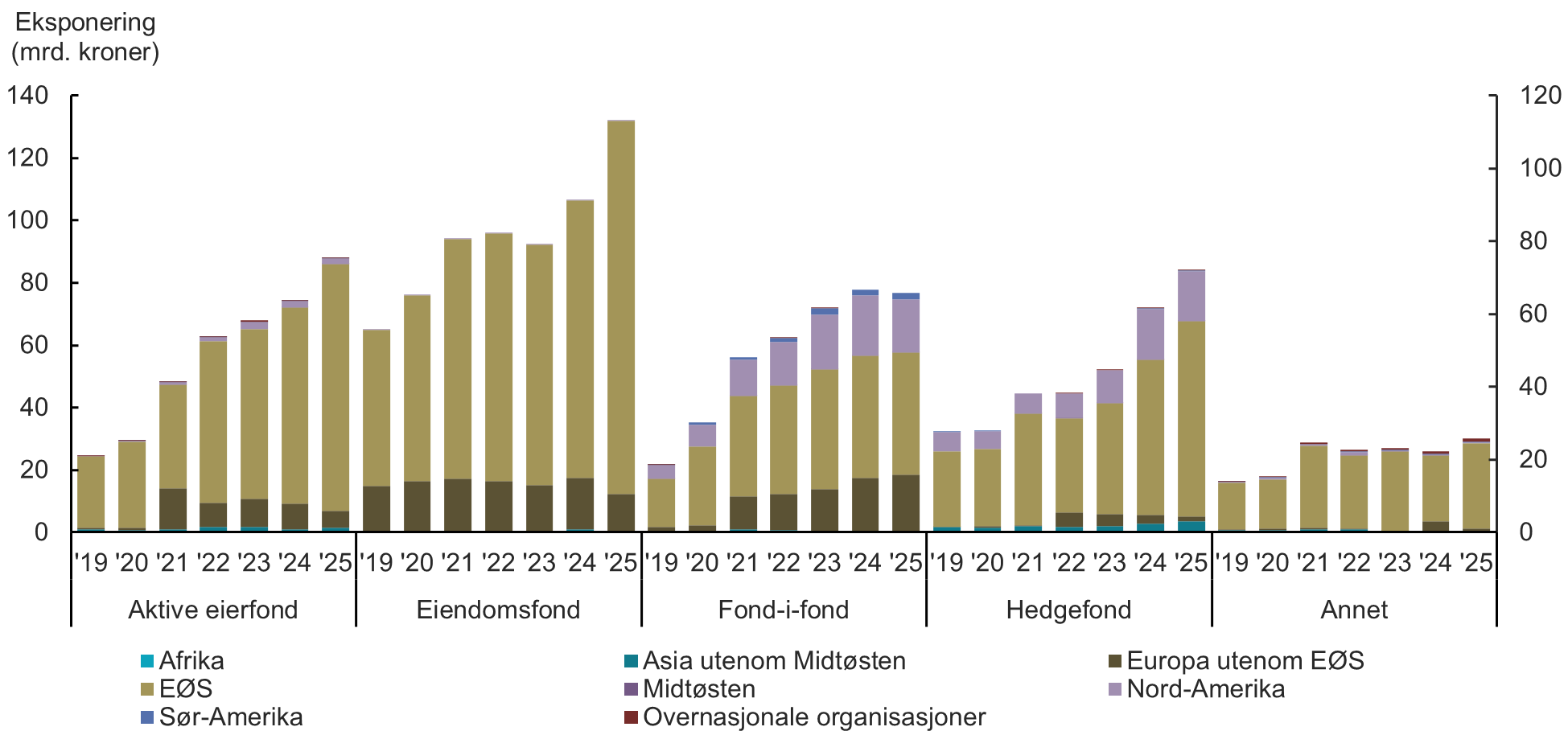

Alternative investeringsfond forvaltet av norske AIF-forvaltere investerer hovedsakelig i Europa, særlig innenfor EØS-området, se figur 5.2. Fond-i-fond og hedgefond skiller seg ut ved å ha en betydelig andel av kapitalen plassert i Nord-Amerika. Den geografiske fordelingen av fondenes investeringer har vært relativt stabil de siste årene.

|

Figur 5.2 Geografisk fordeling på investeringer, 2019-2025 |

|

|---|---|

|

|

|

|

Kilde: Finanstilsynet |

Noter

1) UCITS står for Undertakings for collective investment in transferable securities og er en type verdipapirfond som tilfredsstiller felles europeiske regler knyttet til blant annet risikospredning, investeringsdiversifisering og investorbeskyttelse. UCITS-fond er ment å være et investeringsalternativ for forbrukere.

2) Forvaltere og fond som fikk konsesjon, eller ble registrert i løpet av fjerde kvartal 2025 er ikke med i rapporten. Heller ikke forvaltere og fond som det ble levert avsluttende rapportering for i fjerde kvartal 2025 er inkludert. Forvaltere etablert utenfor EØS som markedsfører AIF i Norge, rapporterer til Finanstilsynet, men disse data er heller ikke inkludert.

3) Dette inkluderer forvaltningskapital i alternative investeringsfond som er klassifisert som feederfond – det vil si fond som har minst 85 prosent av sine eiendeler investert i ett eller flere andre fond med identisk investeringsstrategi, eller som på en annen måte har en eksponering på minst 85 prosent mot et annet fond. Dette medfører at deler av forvaltningskapitalen telles dobbelt (i den grad feederfondet investerer i et fond forvaltet av en norsk AIF-forvalter). Verken tall eller figurer i rapporten er justert for denne dobbeltføringen. Ved utgangen av 2025 utgjorde forvaltningskapitalen i feederfond 32 mrd. kroner, tilsvarende 8 prosent av den samlede forvaltningskapitalen.

4) 13,5 mrd. kroner (45 prosent) av Incentive AS' samlede forvaltningskapital var investert i interne fond.

5) Eu-VECA-fond (europeiske venturekapitalfond) investerer minst 70 prosent av kapitalen i små og mellomstore unoterte selskaper, definert som selskaper med en gjennomsnittlig markedsverdi på under 200 mill. euro, beregnet ut fra sluttkursen de tre foregående kalenderårene.

6) Eu-SEF-fond (europeiske fond for sosialt entreprenørskap) investerer minst 70 prosent av kapitalen i unoterte foretak som har som hovedformål å skape målbare, positive sosiale virkninger – for eksempel ved å levere varer eller tjenester som gir sosial nytte, benytte produksjonsmetoder som gjenspeiler det sosiale formålet, eller tilby finansiering til slike foretak. Det finnes ikke Eu-SEF forvaltet av norske AIF-forvaltere, og det har også vært lite interesse for fondstypen i andre EØS-land.