Finansforetaks bruk av fleksibilitetskvotene i utlånsforskriften i første kvartal 2026

1. Innledning

Lån med pant i bolig, forbrukslån og lån med pant i annet enn bolig reguleres gjennom utlånsforskriften. Formålet med forskriften er å bidra til finansiell stabilitet ved å stille krav til finansforetakenes utlånspraksis for å forebygge finansiell sårbarhet i husholdninger og finansforetak.

Utlånsforskriften gir rom for at finansforetak kan innvilge enkelte lån som går utover ett eller flere av kravene i forskriften (fleksibilitetskvoten).

Finanstilsynet innhenter hvert kvartal statistikk, fra et utvalg norske og utenlandske finansforetak, for totalt innvilget utlånsvolum i kvartalet, samt innvilget utlånsvolum som avviker fra de enkelte kravene i forskriften. Foretak som går utover kravene i forskriften følges opp i det løpende tilsynet. Denne rapporten oppsummerer utviklingen i første kvartal 2026.

2. Lån med pant i bolig

Statistikken er basert på rapportering fra 31 norske foretak og filialer av utenlandske banker. Utvalget omfatter i hovedsak foretakene med de største markedsandelene i boliglånsmarkedet. I tillegg er enkelte mindre foretak som tilbyr såkalte restruktureringslån inkludert. Rapporteringen dekker innvilget utlånsvolum med pant i bolig i perioden og omfanget av lån som går utover ett eller flere krav fastsatt i utlånsforskriften (bruk av fleksibilitetskvoten).

Utlånsforskriften gir rom for at foretak kan innvilge boliglån som går utover ett eller flere av kravene i forskriften. Hvert kvartal kan det enkelte foretak avvike fra forskriften for inntil 10 prosent av verdien av nye boliglån. For lån med pant i bolig i Oslo, er fleksibilitetskvoten inntil 8 prosent av totalt innvilget beløp eller inntil 15 mill. kroner.

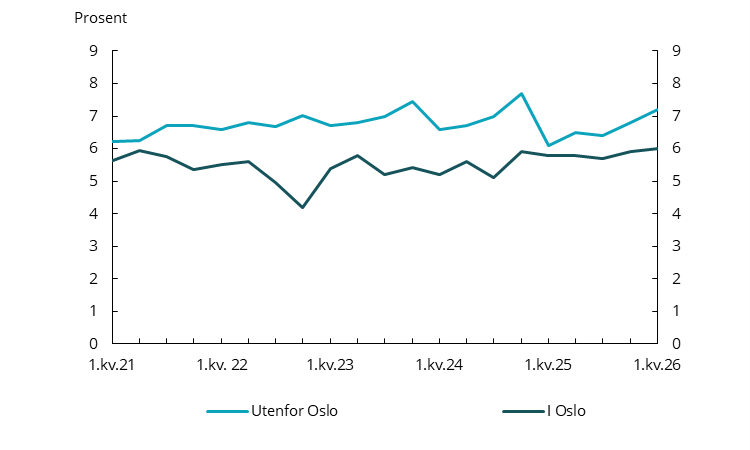

Med unntak av andre og tredje kvartal 2020, da fleksibilitetskvotene ble midlertidig økt til 20 prosent (i hele landet) på grunn av koronapandemien, har andelen nye utlån med pant i bolig som avviker fra ett eller flere av forskriftskravene, ligget mellom 4 og 8 prosent i hele landet, se figur 2.1. I første kvartal 2026 utgjorde avviksandelen for utlån med pant i bolig utenfor Oslo 7,2 prosent, som var 0,4 prosentpoeng høyere enn ett kvartal tidligere. For utlån i Oslo var avviksandelen 6,0 prosent, som var 0,1 prosentpoeng høyere enn i forrige kvartal.

|

Figur 2.1 Andel nye lån med pant i bolig som avviker fra ett eller flere av kravene i utlånsforskriften |

|---|

|

|

|

Kilde: Finanstilsynet |

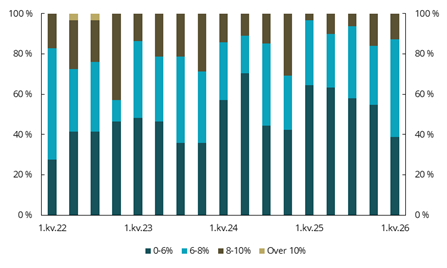

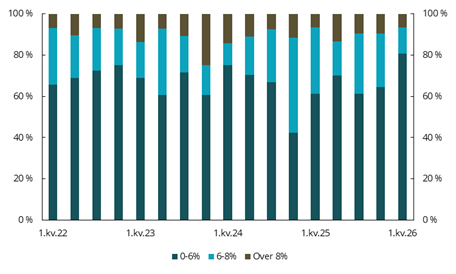

I første kvartal 2026 hadde ingen av foretakene i utvalget høyere andel avvik enn utlånsforskriften tillater for lån med pant i bolig.

For utlån med pant i bolig utenfor Oslo hadde 4 av 31 foretak i utvalget en avviksandel mellom 8 og 10 prosent i første kvartal 2026, se figur 2.2. For lån med pant i bolig i Oslo hadde to foretak en avviksandel høyere enn grensen på 8 prosent, som var ett færre enn i forrige kvartal, se figur 2.3. For begge disse foretakene var avviksvolumet under grensen på 15 mill. kroner som utlånsforskriften åpner for.

|

Figur 2.2 Fordeling av foretak etter andel avvik, lån med pant i bolig utenfor Oslo |

Figur 2.3 Fordeling av foretak etter andel avvik, lån med pant i bolig i Oslo |

|---|---|

|

|

|

|

Kilde: Finanstilsynet |

Kilde: Finanstilsynet |

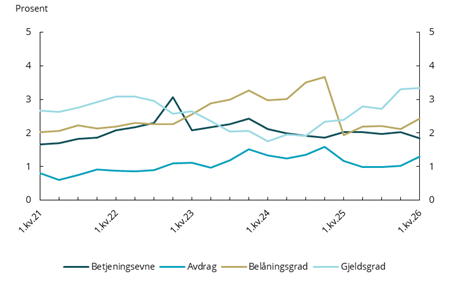

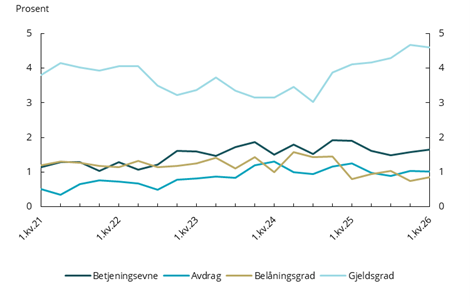

I første kvartal 2026 var det høyest andel avvik for kravet til låntakers gjeldsgrad og avviksandelen har økt det siste året, se figur 2.4 og 2.5 (et lån som går utover flere enn ett krav vil inngå i hvert av de aktuelle kravene i figurene). For utlån med pant i bolig utenfor Oslo hadde kravet til maksimal belåningsgrad høyest andel avvik i perioden fra andre kvartal 2023 til fjerde kvartal 2024. Andelen lån med avvik fra dette kravet sank betydelig i 2025, som må ses i lys av endringen i utlånsforskriften fra 31.12.2024. For utlån med pant i bolig i Oslo har kravet til maksimal gjeldsgrad hatt høyest avviksandel over tid. Også for lån med pant i bolig i Oslo var det en reduksjon i avvik fra kravet til belåningsgrad etter forskriftsendringen.

|

Figur 2.4 Andel avvik per forskriftskrav, lån med pant i bolig utenfor Oslo |

Figur 2.5 Andel avvik per forskriftskrav, lån med pant i bolig i Oslo |

|---|---|

|

|

|

|

Kilde: Finanstilsynet |

Kilde: Finanstilsynet |

3. Forbrukslån

Statistikken er basert på rapportering fra i alt 25 banker og finansieringsforetak, inkludert enkelte utenlandske foretak som driver grensekryssende virksomhet i Norge.

Etter utlånsforskriften kan finansforetakene hvert kvartal innvilge forbrukslån som fraviker kravene for inntil 5 prosent av verdien av innvilgede lån.

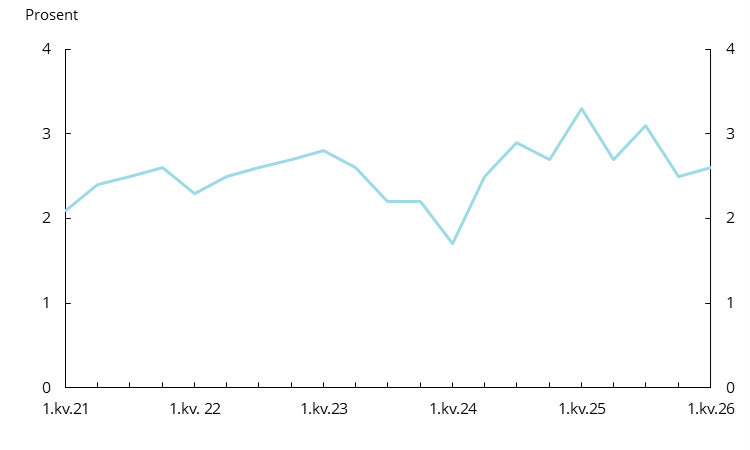

Andelen forbrukslån som avviker fra ett eller flere av kravene i forskriften, har over tid ligget i overkant av 2 prosent for utvalget samlet, se figur 3.1. I første kvartal 2026 var avviksandelen 2,5 prosent. Dette var 0,1 prosentpoeng høyere enn i forrige kvartal.

Ingen av foretakene i utvalget hadde en avviksandel høyere enn utlånsforskriften tillater i første kvartal 2026.

|

Figur 3.1 Andel nye forbrukslån som avviker fra ett eller flere av kravene i utlånsforskriften |

|---|

|

|

|

Kilde: Finanstilsynet |

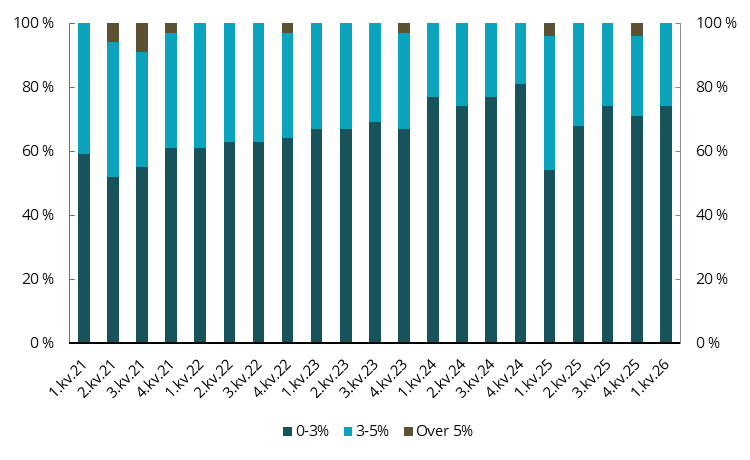

I første kvartal 2026 hadde hvert fjerde foretak i utvalget en avviksandel høyere enn 3 prosent, se figur 3.2.

|

Figur 3.2 Fordeling av foretak etter andel avvik |

|---|

|

|

|

Kilde: Finanstilsynet |

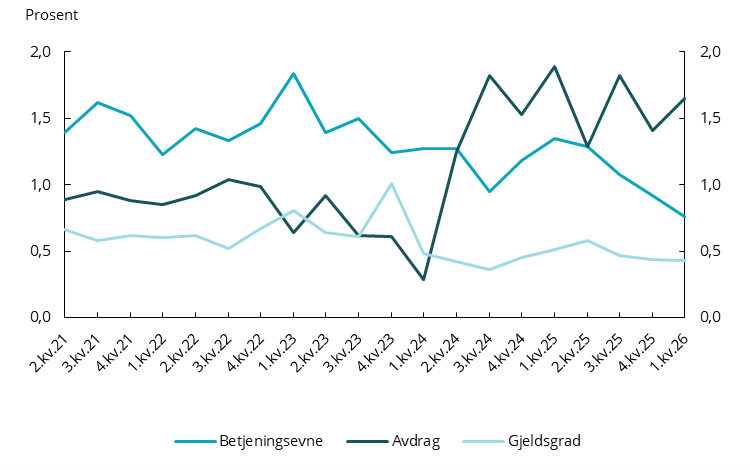

Andelen forbrukslån med avvik fra avdragskravet i forskriften økte betydelig for foretakene samlet etter 1. kvartal 2024, se figur 3.3. Denne økningen skyldtes i hovedsak utviklingen i én bank, mens de øvrige foretakene samlet har ligget nokså stabilt for avvik fra avdragskravet i perioden.

|

Figur 3.3 Andel avvik for de ulike kravene i utlånsforskriften |

|---|

|

|

|

Kilde: Finanstilsynet |

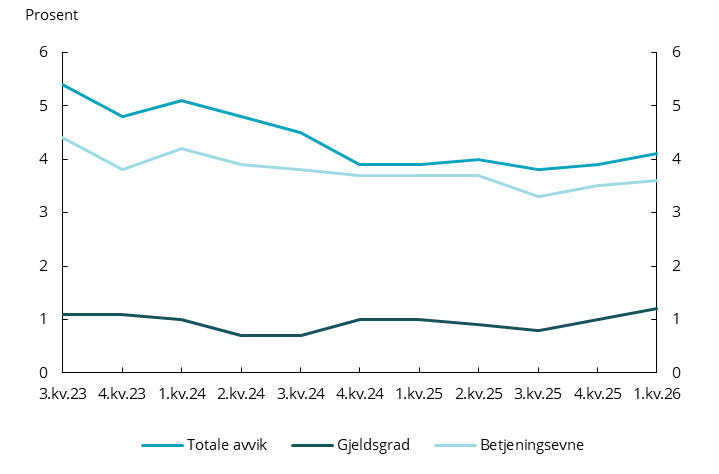

4. Lån med pant i annet enn bolig

Tallene er basert på rapportering fra i alt 14 banker, kredittforetak og finansieringsforetak. Utvalget omfatter foretakene med størst volum av lån med pant i annet enn bolig. Dette er blant annet lån med pant i personbil/MC og andre kjøretøy, båt mv.

I første kvartal 2026 gikk totalt 4,1 prosent av innvilget volum ut over utlånsforskriftens krav til betjeningsevne og/eller gjeldsgrad, som var 0,2 prosentpoeng høyere enn i forrige kvartal, se figur 4.1. Helt siden lån med pant i annet enn bolig ble omfattet av utlånsforskriften, i 2023, har det vært høyest andel avvik for kravet om låntakers betjeningsevne.

Etter utlånsforskriften kan finansforetakene hvert kvartal innvilge lån med pant i annet enn bolig som fraviker kravene for inntil 10 prosent av verdien av innvilgede lån. Ingen foretak hadde høyere avviksandel i første kvartal 2026 enn forskriften åpner for.

|

Figur 4.1 Andel nye lån med pant i annet enn bolig som avviker fra ett eller flere av kravene i utlånsforskriften |

|---|

|

|

|

Kilde: Finanstilsynet |

Utskriftsvennlig versjon og bakgrunnsdata